歐債危機后市場萎縮,補貼退坡進入轉型期:03-11年德國、意大利等國在政策、資金的引領下裝機達到高點。11年中歐債危機爆發,市場逐漸萎縮,歐洲FIT補貼價格從04年0.57歐元/kWh降至2014年的0.12歐元/kWh。

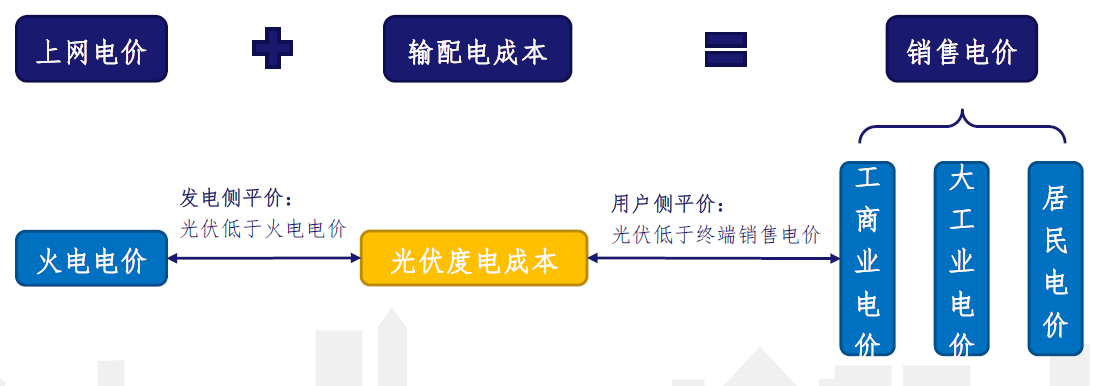

平價上網時,產業鏈各環節價格需降20-30%:假設平價上網時,系統成本需降至4元/W,其中,BOS成本因組件效率提升20%而攤薄,則組件價格需降至2元/W左右。

當前硅料供需偏緊,系平價的短期瓶頸:由于各環節擴產周期不同,當前多晶硅供需偏緊,價格維持相對高位。而從歷史價格及主流廠商成本來看,若硅料價格回歸至100元/kg(含稅),則產業鏈各環節保持現有盈利能力不變的情況下,價格即可實現10-15%的下降。

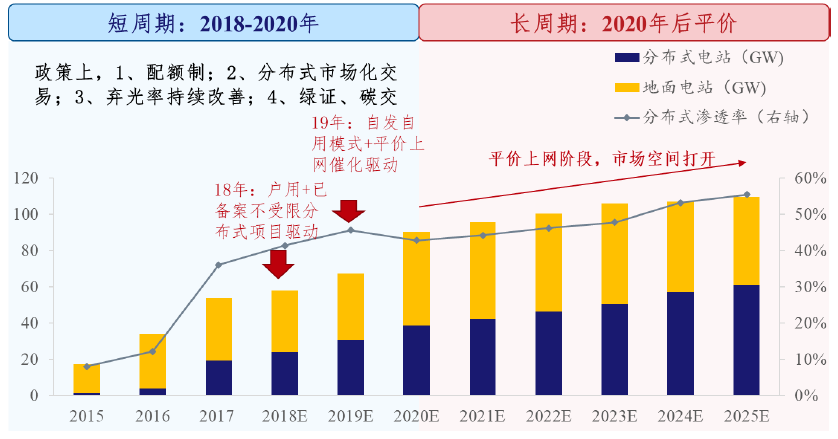

戶用成政策特區,加速爆發:2017年是我國戶用光伏發展元年。我國戶用光伏在2017年累計裝機已經超過了50萬套,增速達250%;全國總裝機量超過2GW。戶用光伏市場廣闊,未來大有可為。我們預計,2018年我國戶用光伏裝機量預計能夠達到6-8GW,2020年市場規模可以超過10GW。

新補貼下自發自用模式興起:17年底光伏標桿電價下調1毛錢,分布式度電補貼僅下降5分錢。新補貼政策下,部分省市“自發自用,余電上網”模式的電價已高于標桿電價,結合“隔墻售電”打通銷售渠道,及不占國家指標等政策優惠,預計自發自用模式類似于戶用市場,將大面積在我國終端市場鋪開。