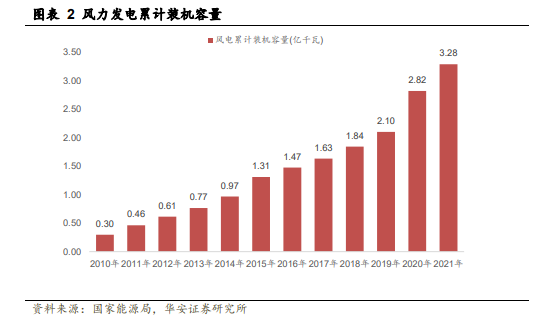

雙碳背景下可再生能源發展進入快車道。步入 21 世紀以來,隨著環境和全球變暖問題日益嚴重,各國紛紛響應設立碳中和目標,促進產業減碳。2020 年 9 月,我國正式承諾到 2030 年實現碳達峰,2060 年實現碳中和,也為我國能源結構轉型吹響號角。由于資源稟賦原因,我國能源體系特點為高煤高碳。2021 年,煤炭、石油、天然氣占我國能源消費比例分別為 56.0%、18.5%、8.9%,而全球來看這一比例為 26.9%、31.0%、24.4%。同時我國對化石燃料的對外依存度較高,2021 年我國原油、天然氣的對外依存度分別為 72.0%、44.4%。從碳排放結構來看,中國碳排放主要來自于電力與熱力部門(主要為發電環節),2021 年發電環節碳排放占比超過 50%。隨著經濟發展,電能消耗仍將繼續增加,因而需要降低發電生命周期的碳排放量,即使用可再生能源對化石能源進行替代,根據《“十四五”可再生能源發展規劃》,2025 年非化石能源消費占比達到 20%左右,屆時可再生能源利用率相當于減少二氧化碳排放量約 26 億噸。

陸上風電平穩發展;海上風電招標提速,風機大型化促使材料升級迭代提速。陸上風電近年來增速較快,近幾年海上風電呈現加速增長態勢。相比陸上風電,海上風電具有資源豐富、可開發量大、風湍流強度小、開發可以避免土地資源浪費、減少噪音污染等優點近年來得到廣泛發展。根據最新估算,海上風能資源技術可開發潛力超過 35 億千瓦,仍有很大的發展空間。這些海域距離電力負荷中心即沿海經濟帶很近,具有良好的市場條件和巨大資源潛力。根據 Clarksons Research 2022 年 7 月 15 日最新發布的專題報告《聚焦中國海上風電市場》顯示,截至目前,中國總計投運了 102 個海上風場,裝機規模達 24GW,涵蓋約 5000 臺海上風機,占全球海上風電投運規模的 45%以上。2021 年,我國新增海上風電裝機量達到 16.9GW,同比增加 340%,占全球新增裝機的80%。中國也正式超過英國成為全球最大的海風生產國,盡管 2021 年有一定海上風電退補帶來的搶裝需求刺激,但更重要的是海上風電剛剛開始,未來將在“十四五期間”迎來高速成長期。Clarksons 預計,中國海上風電投運規模有望在“十四五”末期達到約60GW,較當前投運水平(24GW)增長約 150%。而從地方規劃來看,2022 年以來,廣東、江蘇、浙江、福建、山東、廣西、海南等多個沿海省份陸續公布十四五海上風電發展規劃。據北極星風力發電網不完全統計,“十四五”期間,全國海上風電規劃總裝機量超 100GW。短期來看,由于 2022 年上半年疫情影響一部分裝機需求,我們認為下半年需求有望加速釋放。

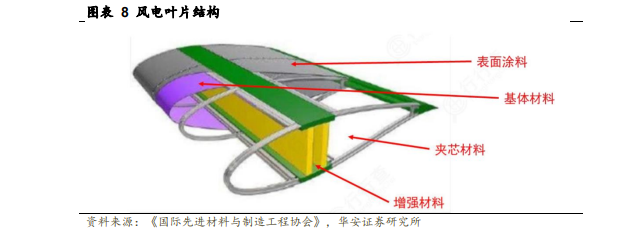

葉片是風機核心組件,成本占比 20%以上。風力發電機組是由葉片、傳動系統、發電機、儲能設備、塔筒及電器系統等組成的發電裝置。葉片是風電機組捕獲風能的核心部件,其氣動性能直接影響到整個系統的發電效率以及輪轂等關鍵零部件的使用壽命。要獲得較大的風力發電功率,其關鍵在于要具有能輕快旋轉的葉片,因此葉片的結構設計、材質選擇、工藝等將會直接影響風力發電裝置的性能和功率。葉片也是風機中成本最高的部件之一,占風機成本的 20%甚至以上。