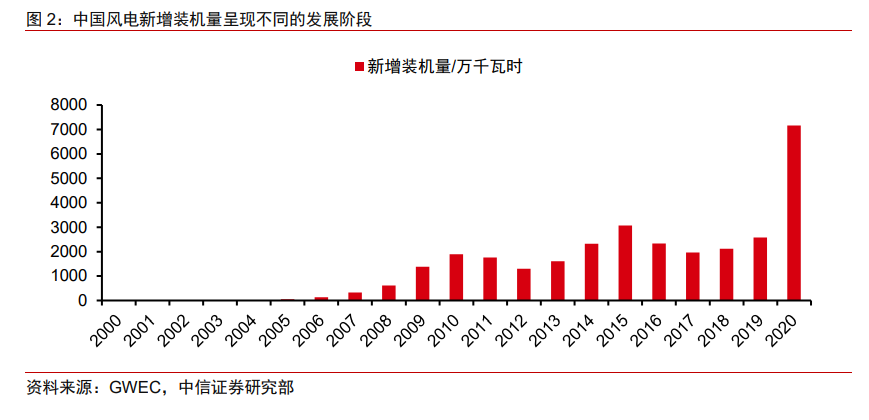

我國風電行業整體可分為成長期與波動期。第一個階段是 2010 年及以前年份,在政策的帶動下,國內風電行業從起步探索到快速增長,尤其是 2006 年之后增速提升,歸因于我國從 2006 年開始大幅加快風電規模化建設,新增裝機也邁入 GW 時代,根據 GWEC的數據,此階段我國累計裝機量從 2006 年的 253.7 萬 Kw 增長至 2010 年 4473.4 萬 Kw。第二個階段是波動期,風電發展進入調整,在行業快速增長的情況下,出現了供應、需求不相匹配的矛盾情況。2015-2016 年,我國棄風率在 15%以上,監管趨緊,行業出現波動。2018 年以來,風電棄電逐漸降低,我國風電發展在波動后繼續上揚。

風電補貼對新增裝機形成重要影響,行業內出現兩次搶裝潮。2014 年 12 月 31 日,發改委發布《關于適當調整陸上風電標桿上網電價的通知(發改價格[2014]3008 號)》,開啟風電標桿電價的退坡機制。政策適用于 2015 年 1 月 1 日以后核準的陸上風電項目以及 2015 年 1 月 1 日前核準但于 2016 年 1 月 1 日以后投運的陸上風電項目。為了避免上網電價下調,開發商將 2015 年 1 月 1日以前核準的陸上風電項目在 2015 年底實現并網,導致 2015 年搶裝潮出現。第二次搶裝潮出現在 2020 年。2019 年 5 月 21 日,發改委發布新政策,明確提出 2018 年核準的陸上風電項目,2020 年底仍未完成并網的,國家不再補貼。在此背景下,存量項目快速推進,2020 年新增裝機量出現歷史新高,2020 年12 月底單月裝機 4705 萬千瓦,2020 年總裝機量達到 7167 萬千瓦。

風電搶裝退潮,政策因素趨弱,碳中和趨勢成為啟明星。“雙碳戰略”下,我國 2025年非化石能源占一次能源消費比重將達到 20%左右。根據《國家能源局關于 2021 年風電、光伏發電開發建設有關事項的通知》,我國將建立保障性并網、市場化并網等并網多元保障機制,2021 年非水可再生能源保障性并網規模不低于 9000 萬千瓦,對于保障性并網范圍以外的風電、光伏項目,可通過自建、合建共享或購買服務等市場化方式落實并網條件后,由電網企業予以并網。碳中和大背景下,風電加快發展趨勢較為明確。