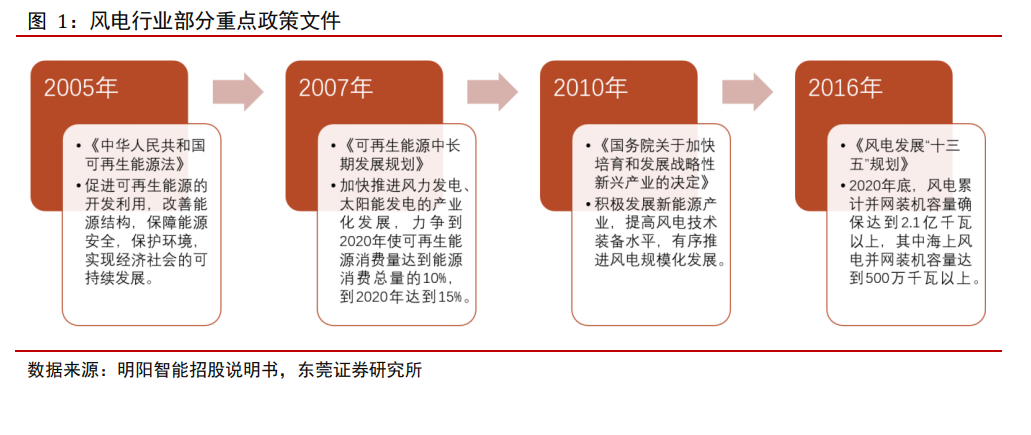

政策大力支持,風電行業前景廣闊。過去十多年來,我國風電行業實現了跨越式的發展,風電累計裝機量從2006年的2.54GW上升至 2018 年的 209.53GW,年均增速達到 44%。我國風電行業的快速發展離不開國家政策鼓勵和支持。早在 2005 年,全國人大常委會頒發《中華人民共和國可再生能源法》,旨在促進可再生能源的開發利用,改善能源結構,保障能源安全,保護環境,實現經濟社會的可持續發展。2007 年,發改委發布《可再生能源中長期發展規劃》,提出要加快推進風力發電、太陽能發電的產業化發展,力爭到 2020 年使可再生能源消費量達到能源消費總量的 10%,到 2020 年達到 15%。2010 年,國務院發布《國務院關于加快培育和發展戰略性新興產業的決定》,提出積極發展新能源產業,提高風電技術裝備水平,有序推進風電規模化發展。2016 年,國家能源局發布《風電發展“十三五”規劃》,提出 2020 年底,風電累計并網裝機容量確保達到 2.1 億千瓦以上,其中海上風電并網裝機容量達到 500 萬千瓦以上。

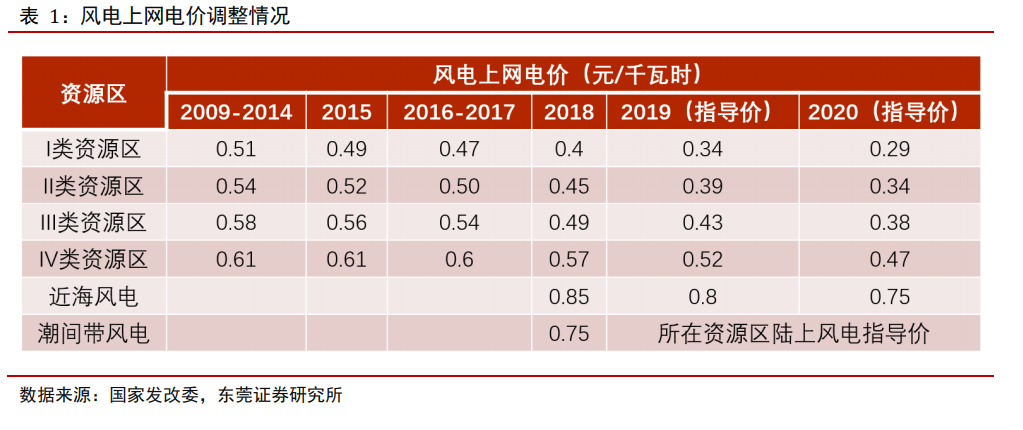

上網電價下調,風電行業迎來搶裝潮。除了方向性政策文件外,我國也通過對價格補貼政策的調整引導行業的發展,推動風電成本下降。我國于 2009 年起實行風電標桿電價制度,各類資源區的風電標桿電價呈下降趨勢。2018 年,一類、二類、三類和四類資源區的風電標桿電價分別是 0.4 元/KWH、0.45 元/KWH、0.49 元/KWH 和 0.57 元/KWH,相比 2009 年分別下降 21.57%、16.67%、15.52%和 6.56%。2019 年和 2020 年,我國陸上風電上網電價繼續下降,且以上網電價為指導價,新核準的集中式陸上風電項目上網電價全部通過競爭方式確定,不得高于項目所在資源區的指導價。上網電價的下調,對于推動風電產業鏈技術進步,促進風電成本下降具有重要意義。根據國網能源研究院發布的《中國電源發展分析報告》,2018 年我國陸上風電度電成本已降至 0.38 元左右,預計到 2020 年將下降至 0.3-0.4 元;2018年海上風電度電成本已降至 0.64 元,到 2020 年將下降至 0.56 元。

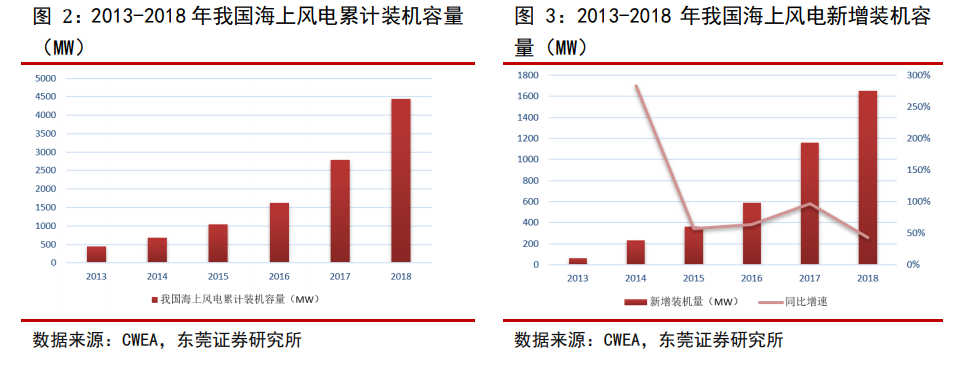

已核準項目規模巨大,海上風電潛力無限。海上風電裝機量快速增長,東南沿海發展潛力大。2013-2018 年,我國海上風電累計裝機量從 0.45GW 增長至 4.45GW,年均復合增速達到 58%。2018 年,我國海上風電新增裝機量為 1.66GW,同比快速增長 42.67%。從我國各省市來看,江蘇、福建、浙江、廣東風能資源豐富、用電量需求大,是我國發展海上風電的重要陣地,此等省份的海上風電發展規劃對于我國未來幾年海上風電新增裝機的預測具有重要意義。江蘇省明確到2020 年海上風電累計并網 350 萬千瓦;福建到 2020 年底海上風電裝機規模要達到 200萬千瓦以上、到 2030 年底要達到 500 萬千瓦以上;浙江省預計到 2020 年風電規模爭取達到 300 萬千瓦以上;廣東省預計到 2020 年底前要開工建設海上風電裝機容量 1200 萬千瓦以上,其中建成投產 200 萬千瓦以上,到 2030 年底前建成約 3000 萬千瓦。