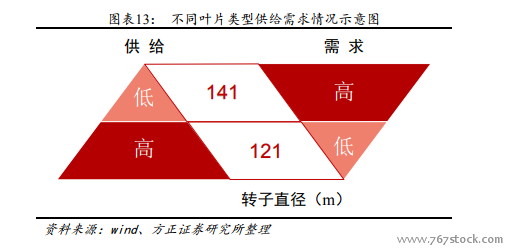

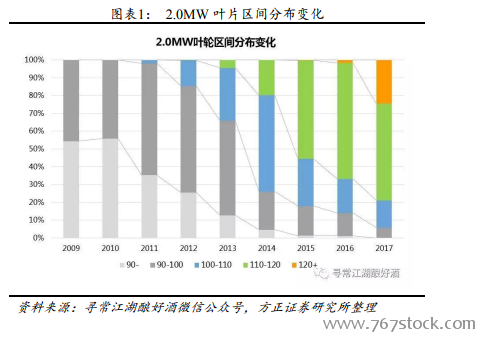

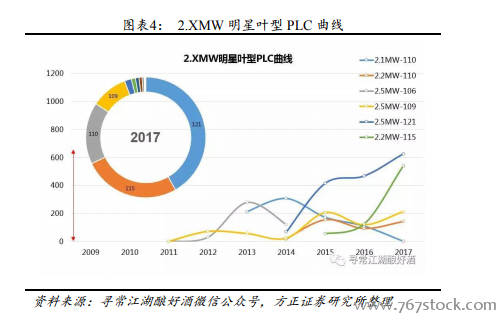

需求端:141 大葉片逐漸成為主流。我們首先來看過去幾年,風電葉片的技術迭代情況。目前陸上風電的主力機型仍是 2.0MW 和 2.XMW。首先來看2.0MW,2009 到 2012 年,大部分 2.0MW 機型都使用的是 100 米以下的葉片。從 2013 年開始,葉片技術迭代速度開始明顯加快,新葉型層出不窮:2013 到 2015 年,105、110 和 111 米的葉片替代了原來的 93 米葉片,成為行業主流。2016 和 2017 年,葉片進一步大型化,115 米和 121 米葉片是絕對主力葉型。到 2018 年,115 米葉片也逐漸式微,121 米葉片占領了大部分市場,131 米葉片也開始批量生產。

供給端:大葉片的產能短期內難以跟上。葉片的產能瓶頸很大程度上在于模具,一套模具在生命周期內大概可以生產 400-600 片葉片,每片葉片的生產周期 2 天左右,即每套模具大概具備年產 180 片即 60 套葉片的能力(360 天除以 2 天等于180 片),在滿負荷生產的情況下一套模具的壽命只有兩三年(400-600/180)。如上一節所述,由于葉片的技術迭代速度較快,很多模具的壽命還未結束,其所對應的葉型就沒有需求了,這時葉片廠商只能選擇將模具報廢、計提資產減值,因此葉片廠商在購置模具時非常謹慎,在對應葉型確定有比較長的生命周期和比較大的需求時,才會選擇擴張產能。(也有部分葉片廠商在風電整機廠對其保證采購量的前提下,實行“包線、代工式”生產,以降低自身風險)。

葉片的毛利率和產能利用率有很大的關系。從中材葉片過去五年的情況來看,2014 和 2015 年為上一輪的風電搶裝期,產能利用率在 90%左右,毛利率和凈利率分別達 24%和12%左右。2016 到 2018 年為行業的收縮期,產能利用率回落到 60%左右,毛利率在 15%到 18%,凈利率約 6%到 9%。