沉寂兩年,多因素促進風電裝機增長。在2015年新增風電裝機32GW后,風電裝機連續兩年回落(我們預計2017年新增風電裝機同比也將出現回落),我們預計2018年新增風電裝機同比增長15%,其中最主要的原因包括棄風限電的改善,電價下調的預期和海上風電裝機的推動。棄風限電方面,在2016年1季度限電率到26%后持續改善,2017年上半年限電率13.62%,已有明顯好轉;風電電價下調政策規定,2018年1月1日之前核準,2019年年底之前開工建設的項目執行原先的電價,所以開發商也有裝機的動力;海上風電的啟動為風電增長開辟新的市場空間,我們預計2018年新增裝機約1.5GW,同比增長約50%。

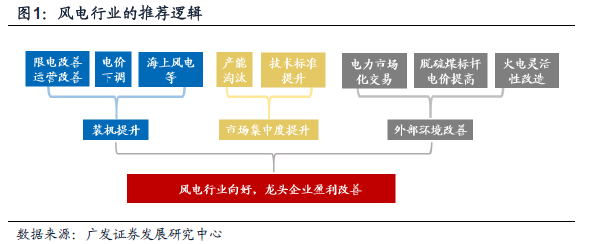

限電改善,風電運營商財務情況好轉。根據國家能源局,2016年1季度,全國棄風率達到26%,達到歷史的峰值,其中新疆、甘肅等部分限電嚴重的地區棄風率超過了35%。隨后國家發改委、能源局出臺了多項緩解棄風限電的政策,國家電網也明確表態從政策、技術等方面推動限電的解決。隨后國內的棄風限電水平逐漸下降,2017年上半年國內的棄風率已經下降至13.62%。

規劃指引,電價下調刺激裝機需求。據國家能源局的數據,截止2016年年底,我國已核準未建設的風電項目合計容量在84GW,同時國家能源局在2017年7月發布了《2017-2020年風電新增建設規模方案》提出2017年新增建設規模30.65GW。而電價調整政策規定,2018年1月1日前核準,2019年底前建設的項目得0.47-0.60元/Kwh的上網電價,否則上網電價將被調整為0.40-0.57元/Kwh。上述項目需要在2020年前開工建設才能獲得較高的電價,即使除去因各種原因不能建設的風電項目,年均項目的建設規模也有可能超過25GW。

細分市場,海上風電有望迎來爆發。根據《風電發展“十二五”規劃》,到2015年海上風電裝機容量達到5GW,然而最終實際完成率僅為20%,而2016年11月公布《風電發展“十三五”規劃》仍然維持5GW規劃目標不變,并且將總量目標拆解至各省份并網目標,其中重點推動江蘇、浙江、福建、廣東等四省的海上風電建設,累計并網規模占全國規劃規模90%,開工規模占比85%,同時積極推動天津、河北、上海、海南、遼寧等地區的海上風電建設。到2020年,全國海上風電開工建設規模達到10.05GW,力爭累計并網容量達到5GW以上,十三五期間擁有CAGR將近40%的增長空間。

產能去除,龍頭企業市場集中度提升。龍頭企業市場集中度的提升主要表現在兩個方面,一方面隨著裝機的下滑,行業回歸平均利潤后,部門企業的產能逐漸退出市場,微觀調研的數據顯示,包括塔筒、葉片等環節從2016年以來逐漸有產能退出了;另外一方面,在平價上網和可開發風資源的壓力下,龍頭企業積極推動技術進步,通過新機型的開發和傳感器等技術的應用,不斷提高自身的競爭力。同時,我們還將回顧一下國外風電制造業發生的一些變化,來佐證市場集中度的提升還將繼續。