風電運營業務隸屬于整個電力系統的發電環節,其核心競爭要素為風資源開發能力、資本金、債務融資能力和融資成本,而非技術、經驗等。因此從市場格局來看,風電運營行業格局相對比較分散,每家企業在各自的傳統優勢區域進行開發,然后將風電電量銷售給所在區域電網。

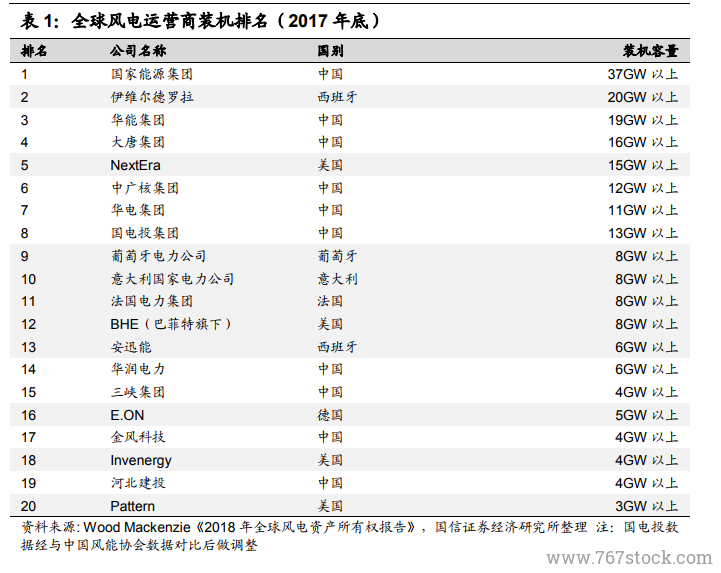

風電開發商多為專業型的大型發電集團,或者其他資金實力雄厚的傳統行業企業集團。在中國風電運營商主要分三類,一是大型中央電力集團,集團本身主要從事火電或者水電業務,專門設立新能源業務板塊/子公司專門從事風電和光伏運營商項目的開發。該類型企業包括國電、大唐、華能、華電和中電投,它們在風電市場占據近一半的市場份額;二是其他國有能源企業,如中海油、中廣核、華潤電力、三峽集團和中節能風電等都屬于這類企業,它們在我國累計和新增市場中都占據一定的市場份額;三是其他風電運營企業,包括民營企業和外資企業,相對前兩類企業,這些企業所開發、運營的風電場項目較少,規模也較小,主要為從事新能源設備制造的企業,延伸至下游從事開發和運營。在全球其他國家的市場主體結構也比較類似,占主導地位的為國家電力或者能源集團,其他從事傳統行業、資金實力雄厚的大型企業也是積極參與者。

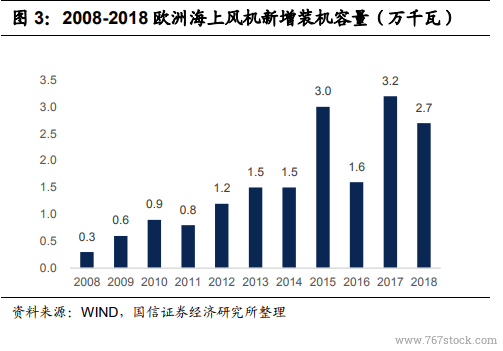

2019 年 11 月歐洲風能協會發布《我們的能源,我們的未來》報告,該規劃由與歐盟共同協調海上風能方面工作的10個國家的能源部提交。報告提出到2050年歐洲海上風電裝機容量目標要達到 450GW,而 2018 年底歐洲累計海上風電裝機只有 18.5GW,2018 年當年新增裝機 2.65GW。而 450GW 海上風電開發僅征用該地區 3%的海域面積,而將為該地區提供 30%的所需能源。美國、印度、日本等也將海上風電開發提上日程,制定了各自的發展規劃。