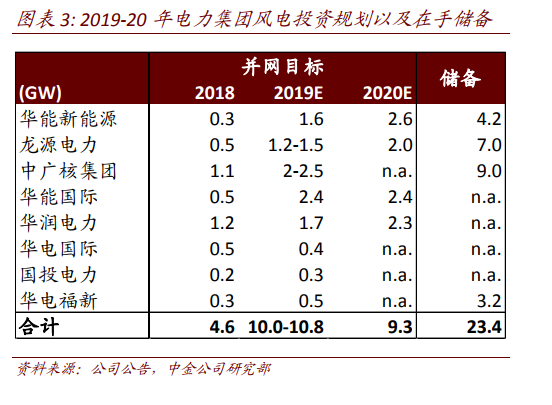

發電企業切換資本開支重點,風電投資加速顯著。2018 年以來,電力集團普遍放慢火電方面的投資步伐,僅完成項目續建而幾無新增開工計劃,無論是公司發展戰略還是相應的資本開支方向都在向新能源方向傾斜。從華能集團來看,火電上市平臺華能國際的風電投資在 2018 年已經占到其總規劃的 45%,2019 年進一步提升至 68%,投資額同比上漲 170%。同時,另一新能源上市平臺華能新能源也給出了 2019/2020 年新增 1.6/2.6GW 的超預期規劃,顯示出集團發展風電的決心。

銀行貸款放松,去杠桿壓力減輕。從去年召開的中央經濟工作會議到今年提出的政府工作報告,政府都將積極的財政政策列為 2019 年的工作目標。通過財政支出規模來擴大支持重大在建項目建設,例如 1)預算赤字率上調至 2.8%使得 2019 年預算赤字規模 2.76 萬億元,比 2018 年 2.38 萬億元增加 3800 億元以及 2)地方政府專項債大幅增加 2.15 萬億元,比 2018年增加 8000 億元。

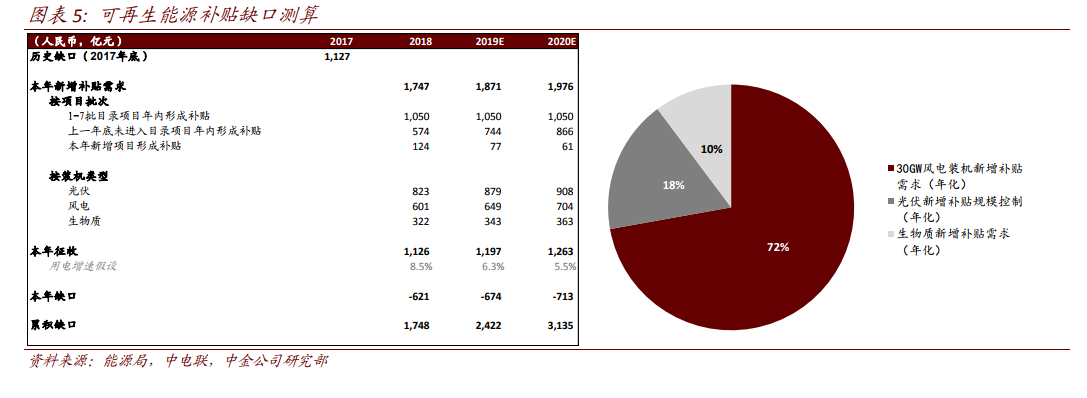

補貼缺口仍然是主要問題,短期附加費沒有政策窗口。基于當前的用電需求、征收力度以及可再生能源發電情況,我們測算 2018 年底補貼需求在 1,747 億元,當年缺口在 621 億元,累計補貼缺口已經達 1,748 億元。若風電在 2019 年搶裝帶來 30GW 新增量,將增加新的補貼需求接近 120 億元,考慮 2019 年生物質部分補貼新增需求 15 億元,光伏新增 30 億元,意味著風電將在 2019 年新增補貼總量中占比高達 72%,且這部分負擔將持續 20 年,政府壓力巨大。