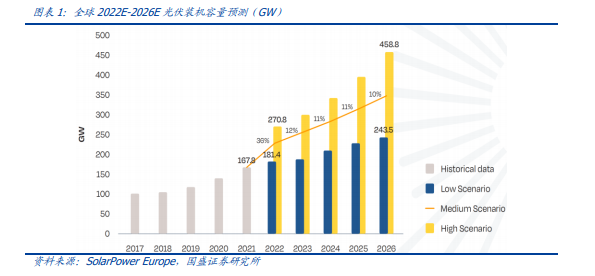

2022 年全球裝機預計達到 240~250GW,同比增長約 45%。當前來看,在傳統能源價格提升及清潔能源發展規劃的雙重刺激下,光伏裝機需求有望迎來高增,SolarPowerEurope 在今年 5 月發布的“2022-2026 歐盟太陽能市場展望(GMO 2022)”中預計,2022 年新增裝機將達 228.5 GW,最樂觀假設下需求有望超過 270GW,同比 2020 年的167.8 GW 增長 61%。IHSMarkit(221 GW 上調至 232GW)、BloombergNEF(228 GW上調至 245GW)對 2022 年裝機需求的上調也在驗證當前光伏產業發展的持續高景氣。

上半年國內光伏裝機明細公布,分布式持續領跑。根據 7 月 29 日國家能源局發布的《2022 年上半年光伏發電建設運行情況》,2022 年上半年,國內新增光伏裝機 30.88GW,其中分布式新增裝機 19.65GW,集中式新增裝機 11.23GW,分布式占比達到 64%,自2022 年初以來,分布式占比持續維持在 60%以上。進一步拆分來看,戶用新增裝機8.91GW,工商業新增 10.74GW,工商業憑借更高的經濟性裝機需求快速增長,已逐步成為分布式裝機主力。

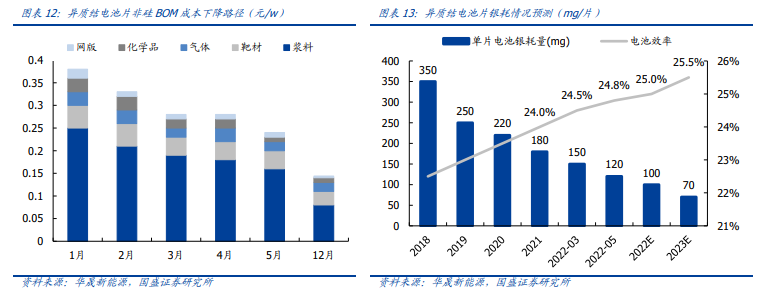

加速推動降本,異質結量產節奏加快。當前異質結降本路徑明確,主要通過微晶提效、降低銀漿耗量、銀漿國產化降本、規模化生產等手段,推動非硅成本下降,其中金屬化環節降本將起到決定性作用,根據華晟新能源的數據,截止 2022 年 5 月,單片銀耗已經從 2021 年底的 180mg/片降至 120mg/片,預計 2022 年底實現 100mg/片,到 2023年,伴隨銀包銅等技術的引入,銀耗將進一步降至 70mg/片。在非硅 BOM 成本方面,銀耗降低+國產化導入,實現漿料成本的大幅下降,預期到 2022 年底,異質結電池片非硅BOM 降至 0.15 元/w 以下,已實現量產經濟性。