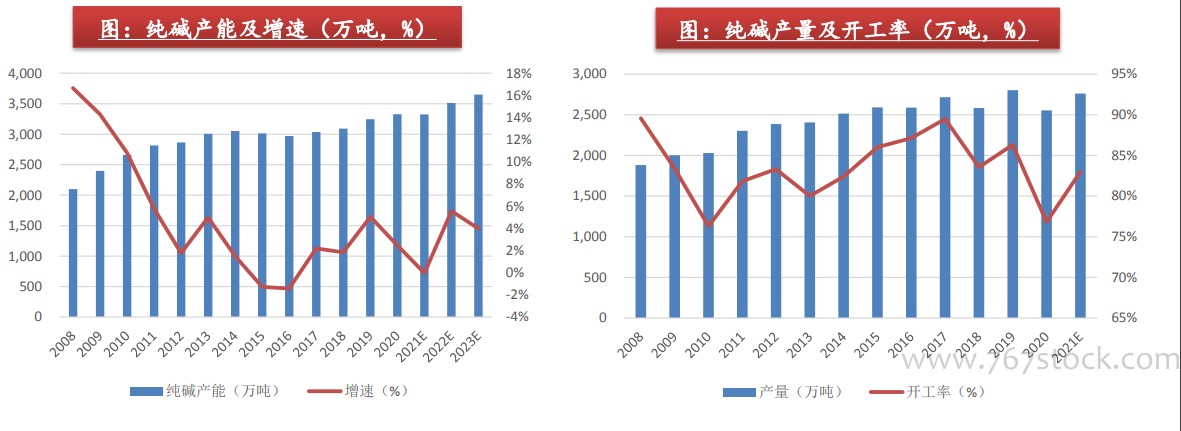

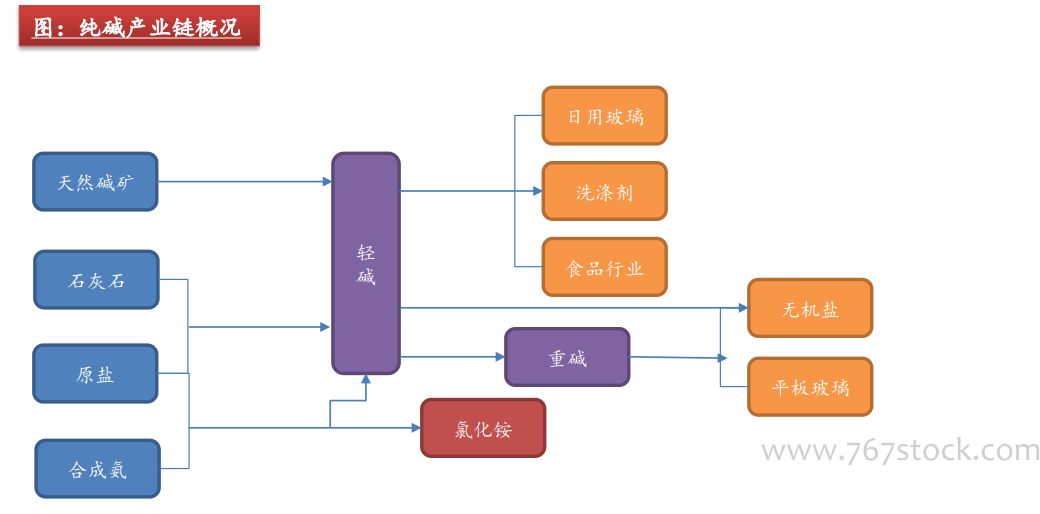

純堿制造工藝可以分為天然堿和合成堿,合成堿分為氨堿和聯堿法。天然堿法以天然礦物堿為原材料,優勢在于生產工藝簡單、成本低,但受限于資源供應,全球主要資源集中在美國,我國天然堿法集中在河南和內蒙古。氨堿法是通過氨鹽水吸收二氧化碳得到碳酸氫鈉,再煅燒得到輕堿,優點在于原料廉價易得,適合大規模生產,副產品氨可實現循環利用,缺點在于產品單一,廢液廢渣對環境污染較大。聯堿法是在氨堿法工藝基礎上改進發展而來,利用氨廠的氨氣和二氧化碳,同時生產出純堿和氯化銨,在提高鹽的利用率的同時,避免了大量廢渣廢液的排放,環保壓力較小。根據百川盈孚數據,2020年我國純堿生產仍以合成法為主,天然堿法、氨堿法、聯堿法產能分別占總產能的 5%、45%、50%,百川盈孚預計2021年總產能3406萬噸。

我國是世界純堿第一大生產國,產能曾存在過剩壓力。2010年工信部出臺《純堿行業準入條件》,要求新建、擴建氨堿廠設計能力不得小于 120 萬噸/年,聯堿廠設計能力不得小于60萬噸/年,天然堿廠設計能力不得小于40萬噸/年。比如聯堿法60萬噸/年純堿規模,投資規模在30億元。投資門檻加大使得純堿行業趨向規模化、一體化發展,新增產能集中在具備綜合優勢的大型企業,且產能多以等量或減量置換為主。2016年供給側改革進一步加速限制和淘汰純堿落后產能,行業集中度提升。2020年6月,工信部廢止了原《純堿行業準入條件》,我們認為未來產能有增加空間,但受制于環保及競爭壓力,落后小產能不具有擴產條件。

我國純堿產能主要分布在華中、華東、西北地區。從企業分布來看,全國有13家企業年產能在100萬噸以上,產能占比62.83%,其中TOP5為三友集團(340萬噸)、河南金山(330萬噸)、山東海化(280萬噸)、中國鹽業(240萬噸)、遠興能源(180萬噸) 。