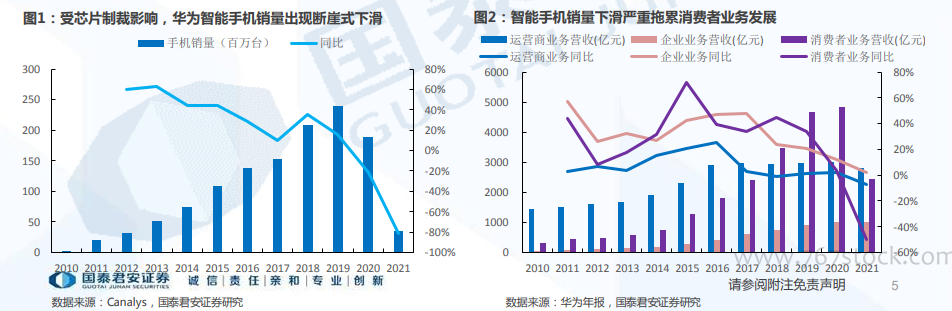

華為消費者業務危機重重,急需尋找新的業務增長點。2010年至2019年間,隨著華為智能手機出貨量的持續快速增長,華為的消費者業務實現了長足發展,營收年復合增速高達35.2%,成為華為不斷發展的重要驅動力,在三大主營業務中收入占比從2010年的16.9%提高至2019年的54.7%,貢獻了公司8500多億營收的半壁江山。然而隨著2020年5月15日美國商務部宣布對華為的芯片供應禁令,華為智能手機業務發展開始嚴重受挫,被迫在2020年11月17日正式剝離榮耀子品牌,2020年華為手機銷量下滑21.3%,并在2021年繼續大幅下滑81.5%,造成公司消費者業務2021年營收大幅下降49.6%至2434億元,營收占比下降至38.8%。考慮到消費者業務在公司業務體系中的重要性,華為急需尋找新的增長點來推動業務的持續發展。

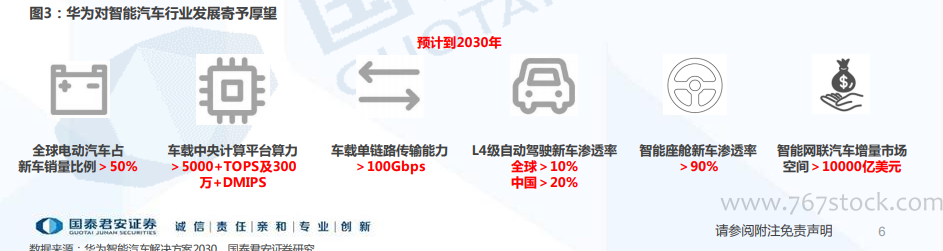

智能汽車行業蓬勃發展,有望帶來萬億美元級增量市場。2020年以來,汽車產業正在加速向智能電動汽車方向發展,汽車產業的電動化、智能化轉型趨勢成為產業共識,ICT產業與汽車產業的加速融合、合作共贏成為主要趨勢。華為急需抓住這一歷史性機遇來驅動公司持續發展,因而對智能汽車行業寄予厚望。2021年10月,華為正式發布《智能汽車解決方案2030》白皮書,其預計隨著電池技術的持續發展、電池成本的不斷下降,到2030年電動汽車將占到全球汽車年銷量的50%以上;摩爾定律持續引導車載算力發展,到2030年車載中央計算平臺算力可達5000+TOPS及300萬+DMIPS;多傳感器的引入推動帶寬需求持續提高,到2030年車載單鏈路傳輸能力將超過100Gbps;智能座艙軟硬件迭代速度向消費電子看齊,到2030年智能座艙新車滲透率達到90%以上;L4級以上自動駕駛技術開始在高速、園區等封閉道路及部分城區道路規模化應用,到2030年全球L4級以上自動駕駛新車滲透率達到10%以上,中國達到20%以上;整體帶來每年超萬億美元的智能網聯汽車增量市場空間。

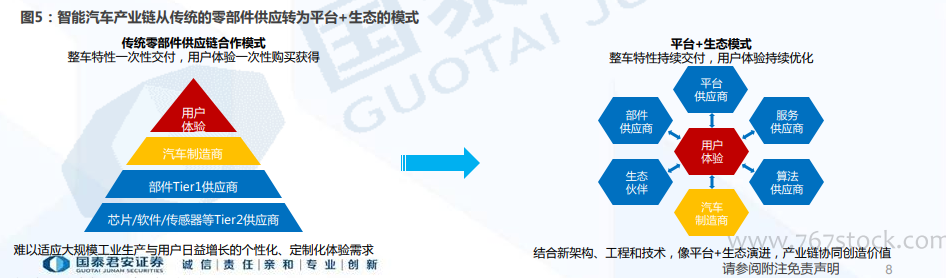

具備平臺及生態能力的科技公司在產業鏈地位不斷提升。傳統汽車硬件迭代周期長、軟件功能更新慢,因而形成一次性銷售為主的商業模式,從Tier2供應商提供芯片、軟件、傳感器等,到Tier1供應商提供汽車功能部件,再到車企給客戶提供整車,幾乎每個環節都為一次性銷售,缺少持續互動。然而智能汽車時代,汽車成為客戶的第三生活空間,軟硬件迭代頻率明顯提高,客戶日益增長的個性化體驗需求使傳統商業模式難以為繼,汽車產業鏈加速向“平臺+生態”的商業模式演進,需要整個產業鏈協同創新,共同為客戶創造長期價值,此時具備整車平臺及生態解決方案能力的科技企業便超越了傳統Tier1供應商的地位,與車企的合作層級再高一層,擔任起Tier0.5的角色。