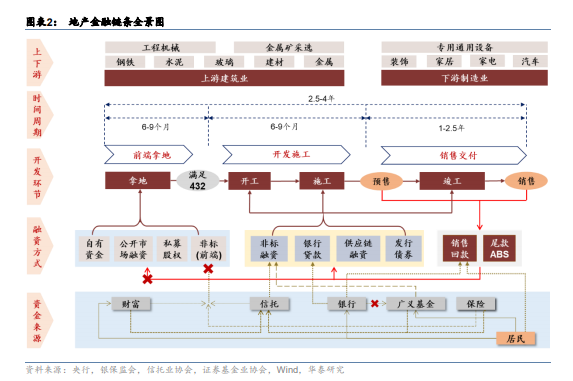

拿地-開工-銷售,地產監管趨嚴逐步打破過往“高周轉”模式。房地產開發分為前端拿地、中端施工、后端銷售三大環節。地產開發商先繳納土地出讓金向地方政府拿地,項目開工后向金融機構進行各類融資,獲得開發資金并加快施工建設。項目達到預售條件后,樓盤上市并獲得購房者的預售款,實現資金回籠。在過往地產擴張時代,房企通過“拿地-開工預售-拿地”的高周轉模式撬動杠桿,部分預售資金沒有用作施工建設,而是被違規挪走用于新一輪拿地。高周轉模式持續運行的前提在于居民在房價上漲預期下愿意購房、融資環境較為寬松、房企有足夠信用資質以獲取杠桿,但 2019 年以來地產監管不斷趨嚴,逐步打破了高周轉鏈條,包括:拿地端的“四三二”要求、集中供地;融資端的三道紅線、房地產貸款集中度管理;銷售端的預售資金閉環管理等。

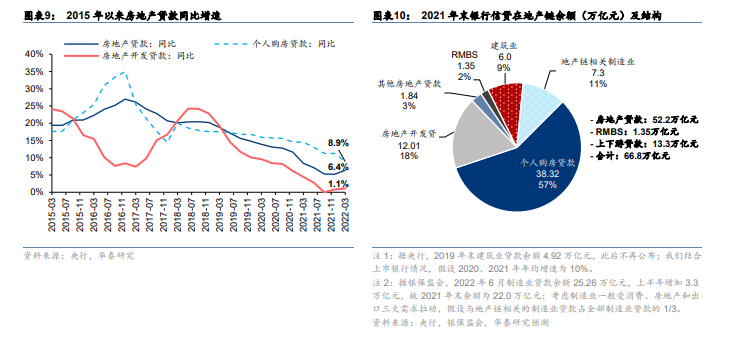

銀行體系表內外涉房資產總規模約為 68.7-69.1 萬億元。銀行通過表內信貸、表內投資、表外理財及信托代銷等多種業務深度參與地產融資鏈條,且房地產是銀行各類底層資產中最主要的抵押物,對于銀行體系起到舉足輕重的作用。表內信貸在房地產業余額約 53.5 萬億元,考慮上下游后的全地產鏈余額約 66.8 萬億元,其中上市銀行份額超 70%,以國股行為主。表內投資通過信托、資管、ABS、信用債等流向地產,近年來占比下行,上市銀行涉房投資規模約 1.48-1.57 萬億元,股份行+區域行占比較高。表外理財底層資產流向地產的主要通過信用債、非標,規模約為 0.41-0.77 萬億元,國股行占比近 80%。代銷信托是銀行布局財富管理及私行的重要產品,近期地產信托違約事件頻發,影響部分私行品牌形象,此外,銀行違規銷售或承擔一定賠償責任。

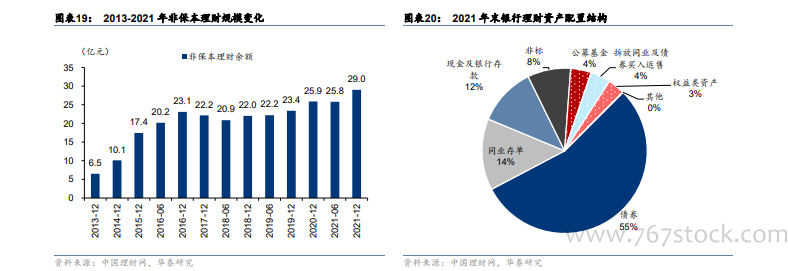

銀行理財部分底層資產流向地產領域,約 4137-7695 億元,其中上市銀行 3393-6312 億元。資管新規后,理財規模逐步恢復增長。2021 年末非保本理財規模為 29 萬億元,較 17 年末+7 萬億元。2021 年末理財投資資產為 31.2 萬億元(杠桿效應),其中底層資產流向地產領域的主要通過信用債、非標。2021 年末理財配置信用債、非標規模分別為 15.17 萬億元、2.62 萬億元,分別占總理財投資資產比例為 48.1%、8.4%。測算銀行理財投向地產資金約4137-7695 億元(由于 2022 年 7 月 22 日房地產信用債占信用債比例為 2.3%,假設理財信用債中地產占比 1-3%;信托中地產占比為 10.6%,假設理財非標中地產占比 10-12%),占理財規模的 1.3%-2.5%;上市銀行理財投向地產資金則約 3393-6312 億元,占總資產的0.15%-0.28%,占銀行理財地產規模的 82%。資管新規后,銀行對表外理財不承擔信用風險,但理財收益率波動對后續理財規模增長、理財品牌聲譽等產生一定影響。