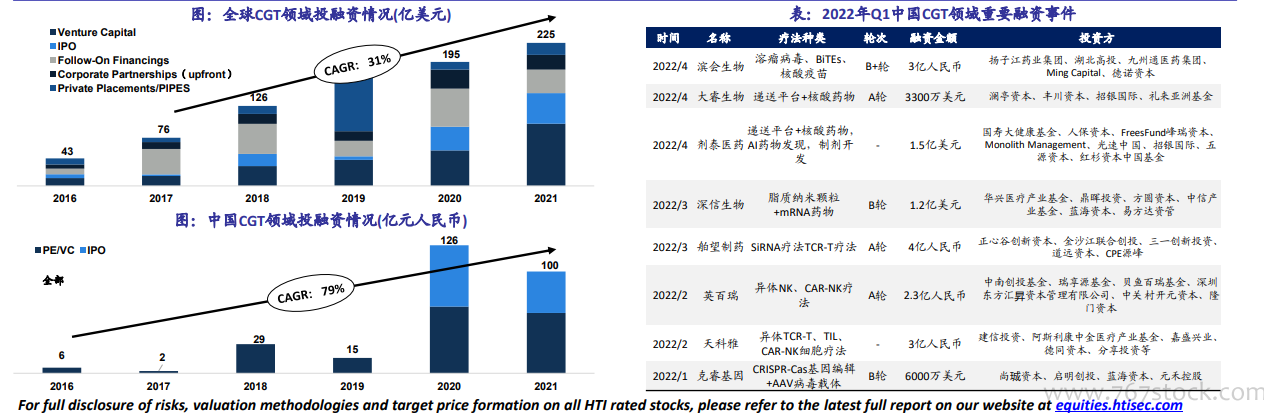

全球CGT領域投融資體量持續上升,國內CGT領域投融資迎來熱潮。自2015年biotech融資爆發之后,全球融資水平一直保持在高位,給CGT持續投入帶來了有利的條件。全球CGT領域融資總額從2017年的約76億美元大幅增長至2021年約225億美元,CAGR達31%。中國CGT領域融資交易情況顯示,2021年CGT領域融資總金額約100億元人民幣,2016-2021年CAGR達到79%。2022年年初,國內醫藥投融資領域火爆程度略有下降,但CGT領域投融資依舊火爆。國內2022年1月披露的36筆共9.1億美元的融資中,CGT公司獲得了其中29%的資金,2022年2月披露的21筆融資中,CGT公司占據了其中11筆。

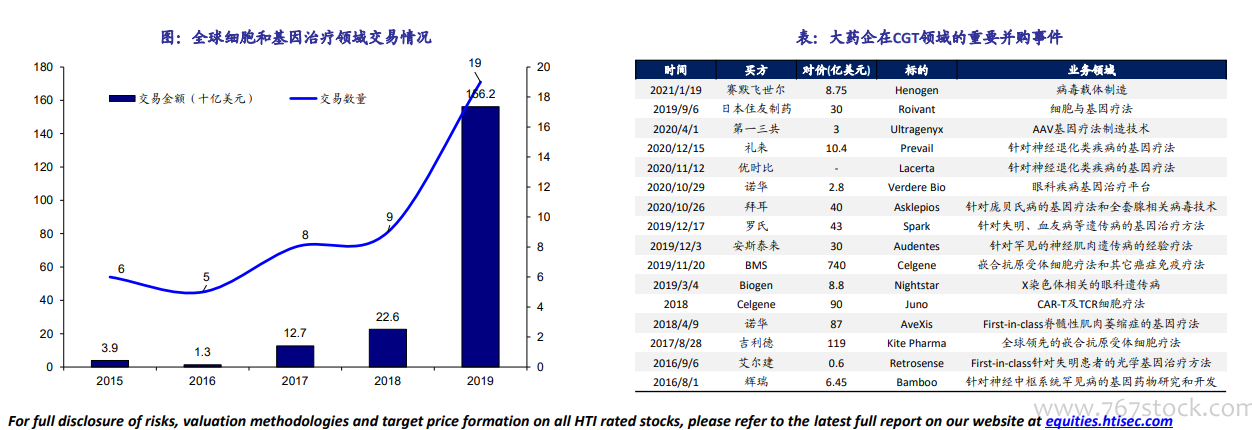

大型藥企加快CGT板塊布局,并購動作愈加頻繁。基因治療領域并購規模快速擴大,于2019年爆發增長至156.2億美元。并購活躍度的顯著提高,反映了行業加快的整合趨勢和強勁的發展態勢。2017年開始,傳統藥企開始加快CGT藥物領域布局,2017年吉利德收購了Kite。2017-2019年CGT領域并購涉及金額出現爆發式增長,諾華、羅氏、禮來和BMS等大藥企均通過并購方式加速進入CGT領域,并購交易金額也居高不下。?國內醫藥企業近年來也通過兼并收購國內外CGT領域公司,吸收標的公司的先進技術和經驗,布局CGT產業。

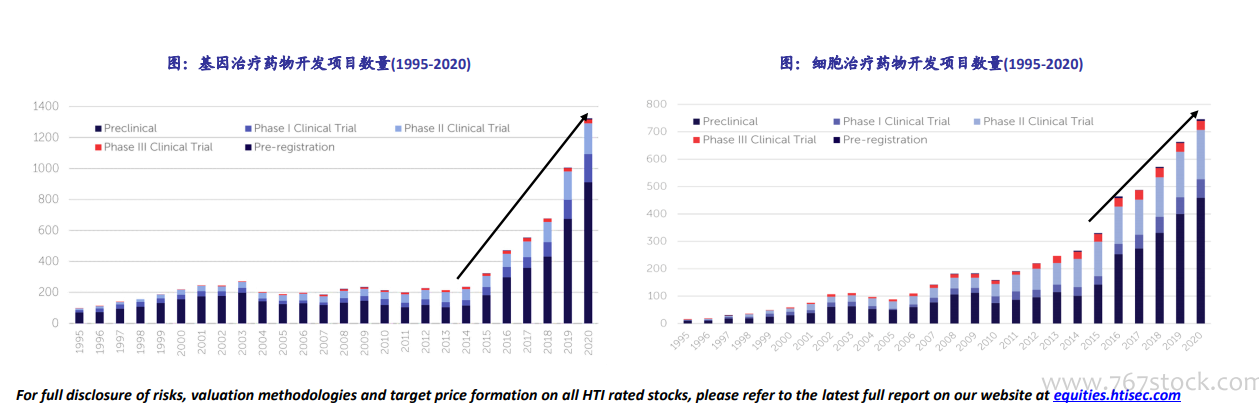

全球CGT項目數量快速上升,3-5年有望看到大量藥物上市。根據Lonza預測,未來3-5年有望看到細胞和基因療法藥物進入大規模上市期,到2025年全球會有70-90個細胞和基因療法藥物獲批上市。2020年,基因治療領域藥物開發項目數超過1300個,69%屬于臨床前,25個項目處于臨床III期;細胞治療領域藥物開發項目數量超過700個,61%屬于臨床前,其中33個處于臨床III期。根據CRL披露,目前全球活躍的臨床試驗項目超900項。2015-2020年,中國累計開展了超250項CGT臨床試驗,已成為數量僅次于美國的地區,年復合增長率超過60%,位列全球第一。