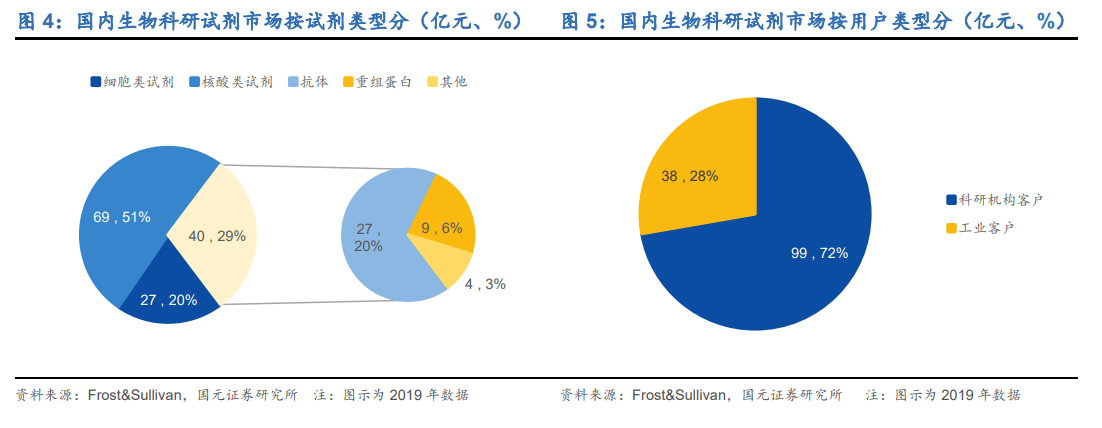

生物試劑處于生命科學研究產業鏈的上游,具有“賣水人”屬性,是高壁壘、高附加值、高毛利的成長性賽道,在全球生命科學研究高投入的趨勢下,有望維持高景氣發展。生物試劑指生命科學研究中使用的各類試劑耗材,是生命科學研究的核心工具,主要包括分子類(核酸、載體、酶等)、蛋白類(重組蛋白、抗體等)和細胞類(細胞系、轉染試劑、培養基等)三大類,具有品類繁雜、數量眾多的特點,其中酶、抗原/抗體等功能性蛋白是生物科技領域最基礎、應用最廣泛的產品之一。隨著生命科學基礎研究快速發展,生物試劑的應用從基礎科研領域向體外診斷、生物制藥、疫苗產業鏈、基因測序等工業領域滲透,應用場景持續豐富,行業天花板不斷提升。生物試劑主要用途分為兩類:1)作為下游終端產品的原材料(比如體外診斷試劑上游的診斷酶、抗原/抗體等核心原料);2)基礎科研、生物醫藥等領域的研發和生產用耗材(比如生物藥和疫苗研發用重組蛋白等)。

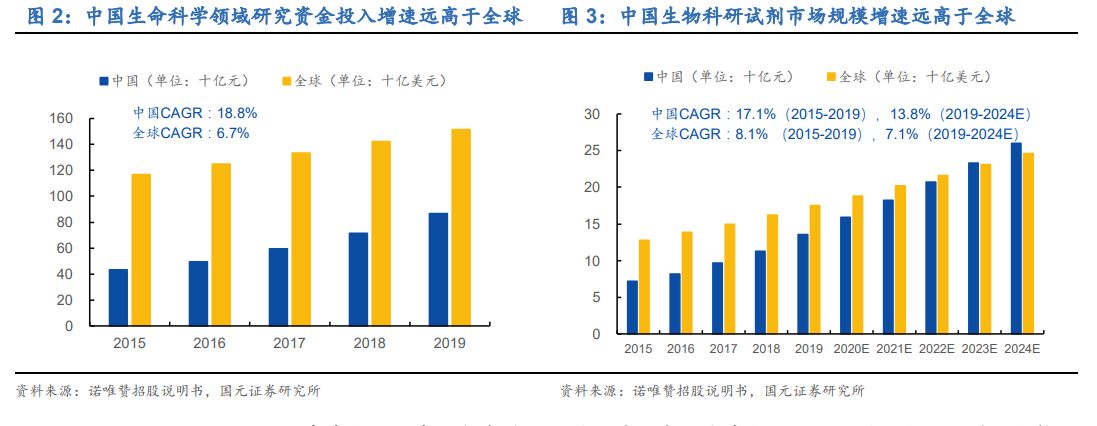

我國生命科學研究領域投入持續加大,增速遠高于全球平均水平,驅動上游生物試劑市場規模高速增長。在科研資金投入增長、科研發展迅猛、成果轉化收益顯著、中小型生物科技公司崛起等驅動因素下,我國生命科學領域研究蓬勃發展。根據Frost&Sullivan 數據,中國生命科學領域研究資金投入從 2015 年的 434 億元增長至2019 年的 866 億元,年復合增長率為 18.8%,遠高于全球同期增速(6.7%),其中約有 10-15%的投入用于生物科研試劑。國內生物科研試劑行業雖然起步晚,但近年來保持高速增長,市場規模從 2015 年的 72 億元增長至 2019 年的 136 億元,年復合增長率為 17.1%,同樣遠高于同期全球市場增速,預計 2024 年將達到 260 億元(CAGR 為 13.8%)。

進口品牌主導國內分子類生物試劑市場,國產品牌競爭格局分散。分子類生物試劑主要指核酸以及小分子進行的實驗中所需的試劑類型,其中以各種分子生物學酶為主,比如 PCR/qPCR 系列、逆轉錄酶、內切酶、修飾酶、克隆/點突變等。根據Frost&Sullivan,我國分子類生物試劑市場規模從 2015 年的 39 億元增長至 2019 年的 69 億元(CAGR 為 15.8%),預計 2024 年將達到 124 億元。從競爭格局來看,國際頭部企業在技術水平和產品管線豐富度上更具競爭優勢,品牌影響力大,其中賽默飛、凱杰、Takara、BioRad 四家進口廠商 2020 年市場份額合計超過 40%,進口替代空間較大。國產品牌主要包括諾唯贊、全式金、翊圣生物、愛博泰克、康為世紀等,諾唯贊占比約 4%,排名第五,在國產廠商中排名第一。