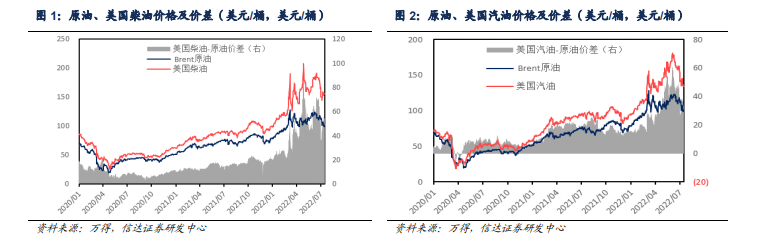

基于目前成品油價差狀況和市場對需求的擔憂,我們在本篇報告中主要解決三個問題:1)2022 年 6-7 月份以來,市場需求衰退擔憂推動了油價下跌,海外成品油價差一定程度上出現了收窄,但仍維持高盈利水平。那么目前高價差的狀態是否可持續?海外煉廠高盈利是否可持續?2)成品油價格是 PPI(生產價格指數)和 CPI(消費者物價指數)的重要組成部分,一方面,成品油是海外工業生產中必不可少的使用燃料,燃料成本端上漲推動 PPI 指數上漲。另一方面,成品油中汽柴油消費直接拉高居民出行成本,PPI 指數上漲也意味著個人消費的其他工業制品價格上漲,成品油價格通過直接或間接作用或推動 CPI 指數上漲,是導致海外甚至全球國家高通脹水平的主要原因。2022 年 6 月,美國 CPI 同比上漲 9.1%,其中,能源占美國 CPI 權重已上升至 9%左右,能源 CPI 同比上漲 41.6%,也就意味著能源貢獻了 3.7%的 CPI 漲幅,成為 CPI 的第一推動力,那么接下來成品油價格是否還會持續引發高通脹?3)基本面是分析成品油價差的重要切入點,那么海外、中國、全球成品油未來供需形勢如何,缺煉廠嗎?

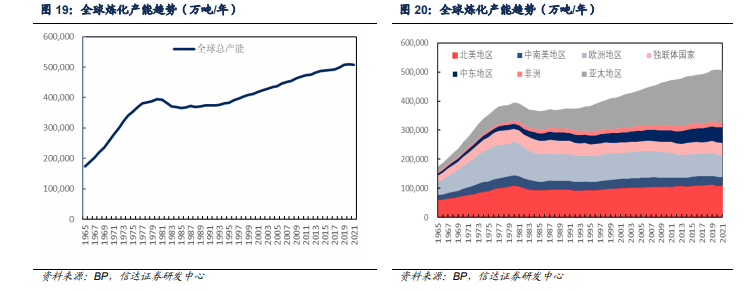

2020-2021 年,歐美地區煉能持續退出、亞非拉美地區煉能持續擴大、全球煉能增勢減弱的特征持續強化。2018 和 2019 年全球煉能分別增長了 6887 和 8084 萬噸/年,美國、歐洲、中東、中國、印度、越南等煉油集中區域保持正向增長。2020 年,受疫情沖擊和需求下降影響,全球新增煉能僅有 1794 萬噸/年,美國、歐洲、日本煉廠出現了大規模關停,三地煉油產能分別下降了 4138、340、289 萬噸/年,而中國、馬來西亞、韓國等亞非拉美地區則仍保持強勁的擴能建廠勢頭,上述三地煉能在 2020 年分別增加了 2451、1643、889 萬噸/年。2021 年,全球煉能同比下降 2089 萬噸/年,這是近 30 年來首次出現的負增長,歐洲、美國、澳大利亞等地仍陷關停潮,三地煉能分別下降了 2568、1006、1100 萬噸/年,中國、中東等亞洲地區煉能保持增長,但不能彌補歐美等地區淘汰的煉能。

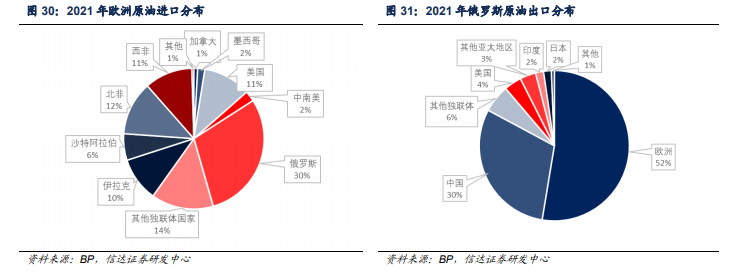

對俄石油制裁導致歐洲煉廠原料供給緊缺,閑置產能恢復有限。歐洲是俄羅斯最大的原油出口地,俄羅斯也是歐洲最大的原油進口國。2021 年,歐洲原油進口量為 4.7 億噸/年,其中,接近三分之一的進口原油來自俄羅斯。2021 年,俄羅斯原油出口量為 2.6 億噸/年,其中,超過一半的出口原油運往歐洲。俄烏沖突發生后,歐盟先后對俄羅斯實施了六輪經濟制裁。在第六輪經濟制裁中,歐盟決定逐步禁運俄羅斯石油,即成員國需在 6 個月內禁止進口經海路運送至歐盟成員國的俄羅斯原油,以及 8 個月內禁止進口俄羅斯成品油。2022 年 6 月,俄羅斯對歐盟原油出口量比沖突前(2022 年 1-2 月)平均水平下降了約 3000 萬噸/年,對歐盟原油出口份額下降 6 個百分點至 24%。俄羅斯是歐洲煉油廠原油的重要來源地之一,歐盟對俄制裁的舉動無疑會限制歐洲煉油廠的上游原料供給,導致煉油廠開工率難以回升至高位,也進一步抑制了歐洲煉油閑置產能的啟用。此外,2022 年 6月俄羅斯對歐盟的成品油出口也比沖突前減少了約 2000 萬噸/年。