全球通脹與供應鏈扭曲風險助推有色金屬大宗商品價格,有色金屬行業維持強勁業績。2022 年一季度俄烏沖突的突然升級,促使能源價格與糧食價格共振上漲,全球通脹持續壓力上行。在通脹與西方對俄制裁扭曲全球有色金屬供應鏈體系的催化下,有色金屬價格獲得支撐,繼續在高位維持上漲的趨勢,且有色金屬行業對上游漲價傳導更為順暢與一定抗通脹屬性,使有色金屬行業業績相對于其他行業表現更為突出。2022Q1A 股有色金屬行業總體扣非后歸母凈利潤增速達到 119.36%,在 SW28 個一級子行業中排名第一,有色金屬行業整體 ROE 水平環比提升 1.19 個百分點至 3.68%,創下 2011Q2 以來的新高。而根據有色金屬大宗商品品種價格,以及與 A 股有色金屬行業上市公司總體業績關聯性極強,由國家統計局所統計且更高頻的國內有色金屬采礦業和有色金屬冶煉及壓延加工業利潤增速判斷,預計 2022 年上半年有色金屬行業整體業績仍將維持強勁增長。而強勁的業績支撐了 2022 年上半年有色金屬行業指數表現強于大盤。

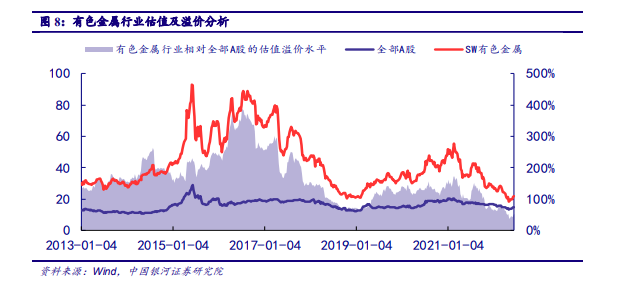

受累于市場整體環境,有色金屬行業指數在 2022 年上半年出現回調,疊加有色金屬行業整體業績的持續高增長,使有色金屬行業估值處于歷史低位。從與大盤估值對比來看,截至 6月 17 日有色金屬行業 TTM 市盈率為 22.03x,有色金屬行業相對于全體 A 股的估值溢價率為50.87%,較 2013 年以來的歷史平均水平低 68.90 個百分點。從 A 股有色金屬行業的歷史估值的縱向比較來看,假若以有色金屬行業整體 2022 年一季報業績乘以 4,樂觀預計全年業績,則目前有色金屬行業整體的市盈率為 16.91x,顯著低于 2013 年以來 42.95x 的市盈率估值中樞,處于近 10 年歷史估值分位的 1.76%。

全球交易從“通脹”到“滯脹”的衰退,有色金屬價格支撐因子正在逐步弱化。在國內經濟動能走弱的情況下,俄烏沖突升級所帶來的通脹加速,以及對制裁俄羅斯可能引發的供應鏈扭曲風險的擔憂支撐了 2022 年上半年有色金屬大宗商品價格的強勢,但這兩大因素對有色金屬價格的影響正在逐步減弱。西方對俄羅斯的制裁措施更多集中在能源板塊,對有色金屬的制裁力度相對偏小,除去鎳品種外俄羅斯有色金屬的交割對市場的影響較小且在弱化。而通脹對有色金屬的反噬效應開始顯現。能源價格上漲推動的超預期通脹令下游無法承受原料成本的漲價,出現侵蝕下游需要的現象。美聯儲為應對高通脹的威脅不得以加快了政策緊縮的節奏,在美聯儲 5 月、6 月分別加息大幅 50 與 75 個基點,并在 6 月開始縮表后,最新點陣圖預計美聯儲還將在今年底前再加息 175 個基點。美聯儲大幅的收緊也將抑制經濟動能,歐美制造業PMI 指數出現下行,市場擔憂從“通脹”到“滯脹”的衰退。