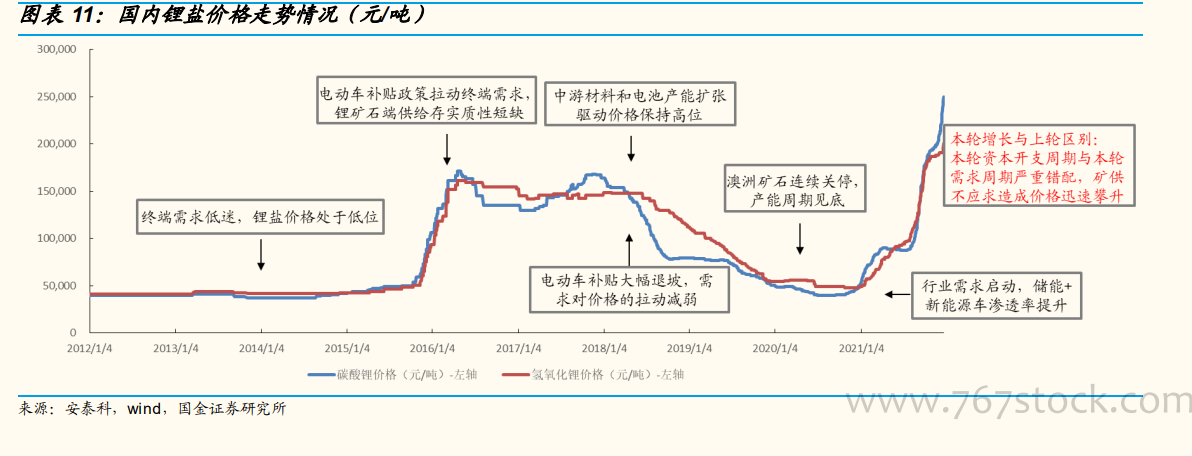

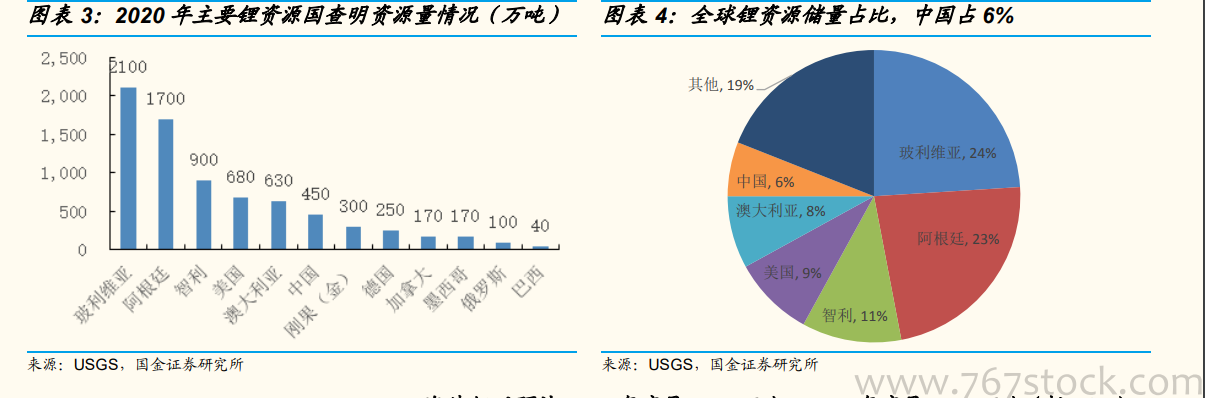

全球南美鹽湖和澳洲鋰礦為鋰資源主要產地。根據美國地質調查局 USGS數據,截至 2020 年末,全球鋰資源量約 8600 萬噸,其中南美“鋰三角”地區(智利、阿根廷和玻利維亞交界處的高海拔湖泊和鹽沼)的鋰資源量之和約占全球鋰資源總量的近 60%,其他資源量豐富的國家還有澳大利亞、美國和中國,其中澳大利亞鋰資源量為 630 萬噸且大部分為硬巖型鋰礦,是世界上最大的硬巖型鋰礦出口國。我國鋰資源儲量約占全球鋰資源儲量的 6%。

目前南美鹽湖在產的僅有 Atacama、Hombre Muerto 和 OlarozOrocobre 三家。2020 年受疫情影響,南美鹽湖擴產建設進度均放緩,Olaroz 和 Cauchari 項目均宣布延期投產半年至一年左右,建設完工延遲至 2021 年末或 2022 年。南美鹽湖產能最大增量來自智利 SQM 和雅寶控制的 Atacama 鹽湖,SQM5 萬噸/年碳酸鋰產能將在 2021 年底投產,計劃 21 年底前碳酸鋰產能 12 萬噸+氫氧化鋰 2.15 萬噸,2023年底前碳酸鋰產能 18 萬噸+氫氧化鋰產能 3 萬噸。

目前有采礦權且有產能和開采計劃的四川鋰輝石礦山有甲基卡、李家溝和業隆溝。甲基卡是亞洲最大鋰輝石礦,擁有 105 萬噸/年露天采礦能力、45 萬噸/年礦石處理的采選能力,康定融捷鋰業 250 萬噸/年鋰礦精選項目選址在康定市姑咱鎮鴛鴦壩地塊,目前已取得土地使用權,正開展項目備案及環評等工作,計劃年供應鋰精礦約 47 萬噸。李家溝因環評問題延后生產,計劃年產 18 萬噸鋰精礦。