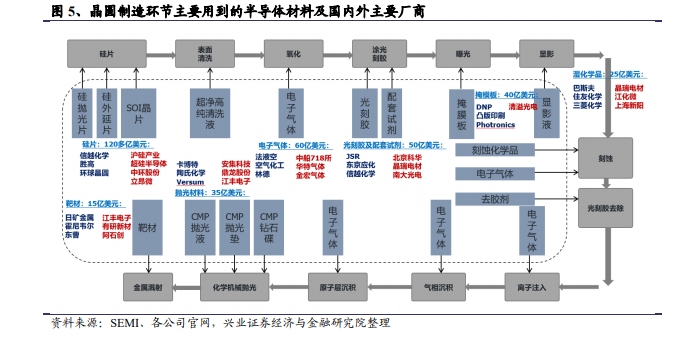

半導體材料為半導體產業鏈條中重要的支撐環節。半導體材料,顧名思義,指的是半導體制造加工過程中所用到的各種材料產品,其應用場景與半導體設備高度相似,兩者都是晶圓制造和封測環節所不可缺少的產品,也均為半導體產業鏈的重要支撐環節。但同時兩者又有著各自鮮明的特點和屬性。一方面,半導體設備一般是在晶圓廠新建產線或產能擴充時會有較為集中的采購,其市場與下游客戶的資本開支密切相關,是晶圓產能得以擴充新增的重要先決條件;而半導體材料作為制造環節的消耗品,其市場則主要跟隨晶圓制造的產能及其利用率的變化而變化,因此隨著晶圓廠資本開支的落地以及產能的增加,對于半導體材料的用量通常有著持續性的拉動。因此半導體材料市場相對來說有著更好的持續性和更弱的波動性。

半導體行業結構性景氣持續,全球市場規模有望再創新高。2021 年,得益于汽車電子、5G、IoT 等下游需求高景氣,行業整體供給偏緊,全球半導體市場規模同比大增 26%,達到創紀錄的 5560 億美元。展望 2022 年,汽車電子、云計算等細分領域持續高景氣,有望帶動市場規模繼續成長,超過 6000 億美元。

全球主要 IC 制造廠展望樂觀,積極進行產能擴充。雖然部分芯片供給緊缺情況逐漸緩解,但主要晶圓廠判斷行業整體供需依然偏緊,因此紛紛宣布了積極的擴產規劃和資本開支計劃。如代工龍頭臺積電看好 5G、HPC、汽車電子的長期增長趨勢,在全球范圍內積極擴產,2022 年的資本開支指引也在去年 300 億美元的高基數上進一步顯著提高,達到 400-440 億美元。