2022 年年初到 4 月中下旬,電力板塊隨大盤全線回調,主要有以下原因:1)俄烏沖突、美聯儲加息、中美股市監管沖突、疫情反復和經濟疲軟等宏觀因素;2)行業方面主要是受 2021 年主要火電企業業績大幅預虧、煤價持續高企引發對 2022 年火電企業業績擔憂、市場擔憂 2022 年穩增長情況下暫時放松對雙碳目標的要求、部分規劃首先強調能源安全再強調能源低碳轉型引發對風光增速和低碳轉型的擔憂、部分企業 2021 年風光新增裝機不及預期、光伏組件持續高位引發對2022年增速的擔憂等諸多利空因素的影響。上述宏觀因素和行業利空因素疊加,導致電力板塊開年以來隨大盤持續回調至 4 月中下旬,但指數的下跌也意味著大部分利空因素已經被消化。此外,對雙碳目標和風光增速的擔憂也已經得到消除,我們認為能源安全和能源低碳轉型并不是非此即彼的關系,部分企業如中國核電也上調了今年的風光新增裝機目標,風電上游降本趨勢也明顯超出市場預期。綜合來看,不管是純粹的新能源運營商,還是水電、火電和核電企業轉型發展新能源,新能源賽道的成長性和確定性均已經得到驗證,“電氣化、市場化和清潔化”的行業發展邏輯并未改變。

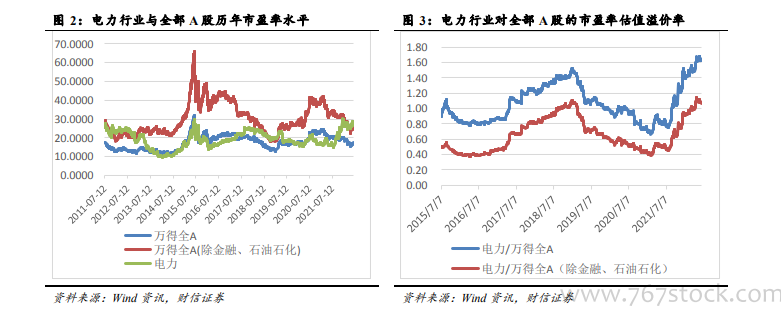

板塊整體估值。截至 2022 年 6 月 13 日,電力指數市盈率為 28.32 倍,萬得全 A 指數的市盈率為 17.47 倍,電力指數相較萬得全 A指數的市盈率溢價為 62.12%。萬得全 A(除金融、石油石化)指數的市盈率為 26.42 倍,電力指數相較萬得全 A(除金融、石油石化)指數的市盈率溢價為 7.21%。

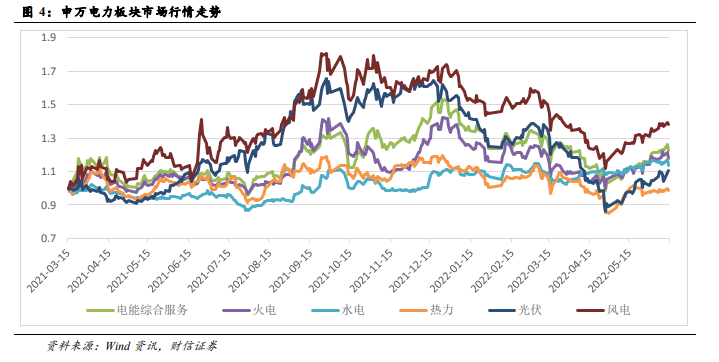

子板塊表現和估值。子板塊中:1)風電板塊的行情明顯強于其他板塊。風電板塊中,三峽能源占板塊權重 50%以上,其他權重個股如川能動力、節能風電、中閩能源、龍源電力、江蘇新能等,在過去一年多的時間內受益海風投產和風電上游降本超預期的推動,板塊維持高景氣度。

2)電能綜合服務的走勢弱于風電板塊,但是強于其他子板塊。電能綜合服務的走勢主要是由吉電股份、南網能源、福能股份、三峽水利、涪陵電力和文山電力等權重股支撐,上述權重股的股價在過去一年主要是受風光新能源和抽水蓄能的推動。3)火電自 2021年年中以來迅速走強。我們認為主要是市場對火電轉型新能源邏輯的認可,尤其是火電自身充裕的現金流和調峰能力,在新能源項目的開發中具有明顯的比較優勢。4)光伏發電相對疲軟。我們認為主要是板塊中的權重股中僅太陽能、浙江新能和晶科科技等個股的光伏發電業務相對純粹,但個股的裝機規模普遍不大,此外上游組價 持續維持高位也壓制了市場對相關個股盈利的預期。5)水電走勢平順,但由于來水偏豐,走勢穩中有升。水電個股經營穩健,且本身無燃煤成本的壓力,除了烏東德、白鶴灘和兩河口、楊房溝等大型水電站的陸續投運外,板塊也并無其他超預期的長期利空和利好因素,但一季度來水偏豐成為短期刺激因素,板塊整體維持平穩走勢。