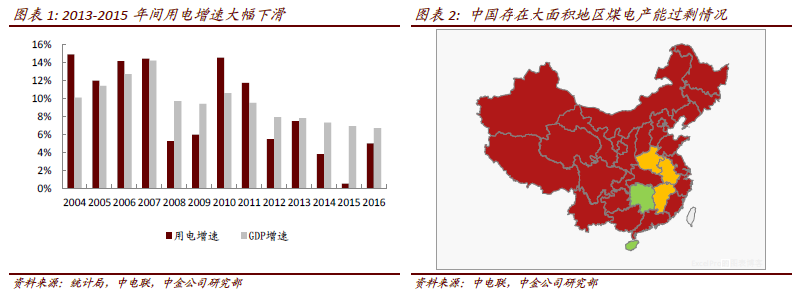

電力增速換擋,煤電產能過剩問題顯現。2004 年-2011 年間,用電需求尚處于高速增長階段,產能過剩問題并未凸顯,但隨著用電量的增速逐步趨緩,2015 年增速僅為0.5%的情況下,各類電源之間的競爭愈發明顯。2016 年電力企業盈利出現斷崖式下滑后,產能過剩問題不得不正視。國家能源局在今年4 月發布了《2020 年煤電規劃建設風險預警的通知》,將除了河南、湖北、湖南、江西、安徽和海南外的其他省份都列為紅色預警省份,要求暫緩核準、暫緩新開工建設自用煤電項目,并合理安排在建煤電項目的建設投產時序。

利用小時自2011 年呈下跌趨勢。根據中電聯發布的《中國電力行業年度發展報告(2017)》綜述部分提供的數字來看,五大發電集團(華能、華電、國電、大唐、國電投)在2016年電力業務收入同比下降7.3%,電力業務利潤同比下降42.6%,其中火電業務利潤大幅下滑58.4%。個中原因除了煤價從2016 年下半年一路崛起外,國內大部分省份都面臨著產能過剩,機組利用率低而電力備用率高于標準值的現象。火電機組的利用小時逐年下滑至2016 年的4,165 小時,低于可行性報告設計的5,500 小時,也低于海外(美國,日本,韓國)火電機組利用小時。

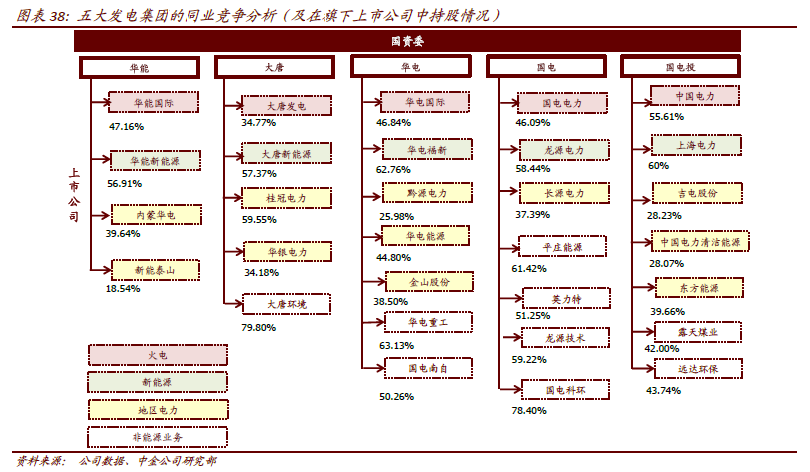

對標國外同類能源公司,規模占優但效益仍落后。華能集團與世界同類能源企業對標報告(2016)中選取了13 家國內外同類能源企業按規模、業績、社會貢獻等指標進行分析,數據顯示我國的五大發電集團雖在規模上有明顯的優勢,但經營業績和效益較國外電力企業仍有較大的差距。就五大發電集團中,華能在國內同業中綜合指標排第一,但在13家公司排名中,穩定在5 或6 位?