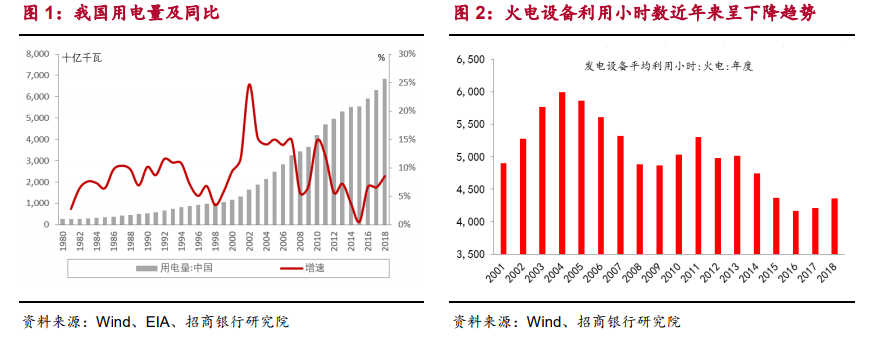

用電量增長是支撐電網持續投資的根源,我國電力需求盡管增速放緩,但增長的趨勢仍在延續。電源與電網建設的根源是服務于終端用電需求,2012年以來,我國用電量增速下降至個位數,其中 2018 年增速最高,為 8.5%,亦高于當年 GDP 增幅。2018 年用電量增速回升有一定特殊性,主要原因為:制造業和第三產業用電量快速增長;居民取暖“煤改電”等電能替代拉動。長期來看,用電量與經濟增長正相關的關系不會改變。在國內經濟增速放緩,尤其是高耗能產業受到嚴格管控,產業結構調整的背景下,兩位數以上的用電量增速難以重現,以十年的長期維度來看,預計用電量將維持低速增長,年均增幅略低于 GDP 增速 1 個百分點左右是比較合理的區間。盡管增速下降,但用電量在高基數上延續增長,電網保持投入也就有了終端需求的支撐。

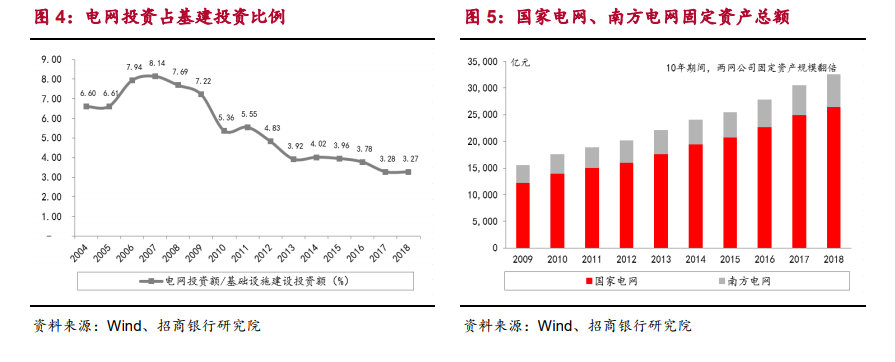

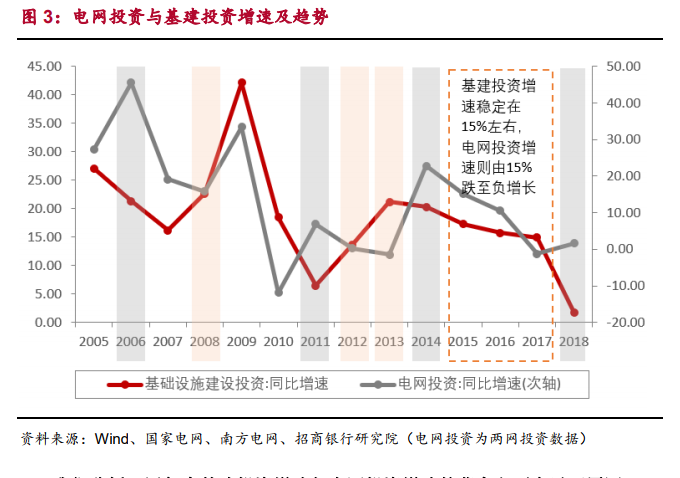

電網投資是基建投資的一部分,跟隨基建投資波動,但近年來增速背離的趨勢愈發明顯。2004-2018 年,電網累計完成了 5.6 萬億投資,同期我國累計基礎建設投資 124 萬億,電網投資在基建投資中占比 4.5%。2010 年以來,電網投資增速與基建投資增速背離的情況出現多次,其中 2011 年、2014 年,2018 年基建投資增速下滑,電網投資增速則逆勢上升。2012、2013 年基建投資增速由 7%大幅回升至 14%、21%,但同期電網投資增速基本為 0。2015-2017年基建投資仍舊維持著 15%左右的高增速,但電網投資增速 2015 為 15%,2017年已迅速下滑至-1%,2018 年盡管兩者的投資增速均為 1.7%,但增速的趨勢再次出現分化。

電力供給側新能源占比逐年提升,電網消納能力的重要性凸顯。清潔能源占比提升是電力供給側的大趨勢,2018 年我國新增裝機容量中,風電、光伏的占比已經達到 52%,累計裝機容量中,非水新能源占比也已達到 18.9%,未來幾年,新能源裝機和發電量占比的提升必然趨勢,電網必將圍繞清潔能源消納進行系統化的投資升級。針對集中式新能源發電基地及大型水電站等,通過特高壓骨干網架進行電力的大規模、長距離穩定輸送,可以有效解決三北、西南地區的消納問題。而中東部地區興起的大量間歇性分布式并網也需要智能配電網絡的支撐。