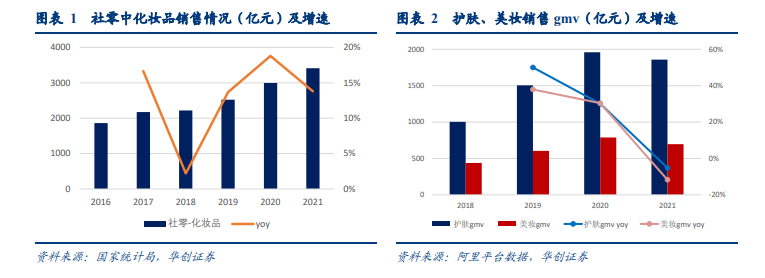

2018-2021 年間化妝品行業火熱。2018-2020 年間新消費火熱,一級市場情緒高漲,包含美妝行業在內的新消費市場一片繁榮。根據阿里平臺數據,護膚、美妝 gmv 分別從 2018 年的 1003、438.5 億元上升至 2020年的 1959、789 億元,2021 年均有小幅回落。參考艾媒咨詢,據不完全統計,2019、2020 年 1-11 月化妝品行業融資筆數在 49、48 筆,融資金額分別為 146.22 億元和 95.36 億元。2021 年資本趨于冷靜,雖然融資筆數截止 10月仍然有 51 筆,但金額下降至 60.6 億元,單筆融資金額為 1.19 億元;相比 2019 年的2.98 和 2020 年 1-11 月的 1.99 億元有較大下降。

美妝行業加強全方位監管。充足的市場活力也伴隨著山寨、抄襲、假貨/次貨等劣幣驅逐良幣的不良競爭。2021-1-1化妝品監督管理條例正式實施,隨即 5 月 1 日化妝品注冊備案管理辦法等一系列部門規章、規范性文件陸續出臺,涉及到化妝品生產經營、注冊備案、標簽及牙膏的方方面面,新的監管體系逐步完善。我國舊的化妝品衛生監督條例已經運行 30 年之久:1989 年 11月 13 日發布,1990 年 1 月 1 日起施行。

美妝行業供給側改革:兩極分化與周期。2020 年以來的疫情和監管環境的變化,美妝行業有了一輪供給側改革,在生產端(廣義,包含原料)、渠道和品牌端都開始了兩極分化;同時,終端品牌市場的激烈內卷讓更多的資本和產業力量轉向了上游,除二級市場上游公司(如科思股份、嘉必優等)在 2021 年的階段性表現外,一級市場上芭薇股份(代工廠)、中科欣揚(微生物酶制劑研發,應用在化妝品領域的原料有四氫嘧啶、麥角硫因等)、深圳維琪(擅長多肽類原料)等公司也獲得上億元融資。