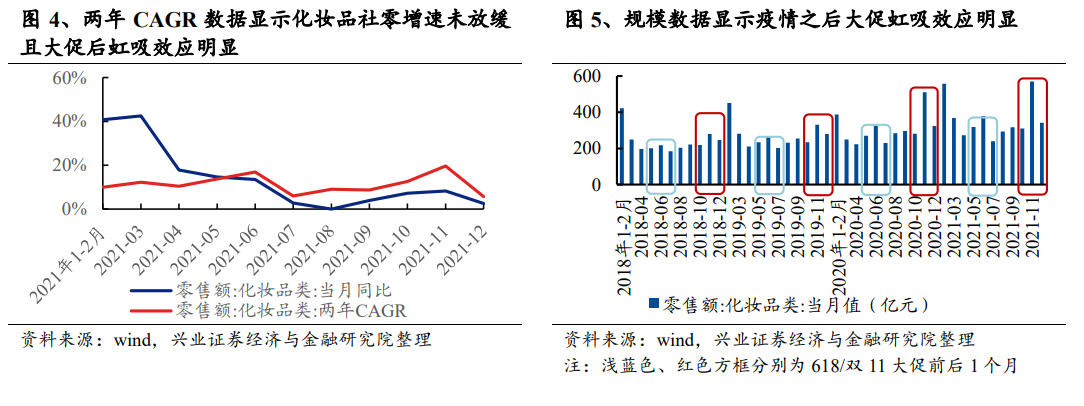

疫情下收入增速降低造成化妝品消費向大促期轉移,但并不影響整體趨勢,行業年度增速仍維持雙位數。2021 年 7 月始化妝品社零增速自 2019 年來首次連續6 個月個位數增長,同時天貓數據呈現弱勢,市場擔憂消費端疲軟,行業長期確定性及 β 投資邏輯不再,從而即便認可化妝品龍頭企業未來增長確定性,仍對投資龍頭企業有望獲得可觀收益存疑。但從年度增速來看,2021 年化妝品社零增速為 14.0%,若剔除疫情帶來的基數影響,化妝品年度零售額 2019-2021 年年復合增速 11.73%,維持雙位數增速,相較于疫情之前 2018/2019年的 9.65%/12.60%,并未出現明顯下滑趨勢。化妝品消費意識深入人心,疫情因素造成收入增速下降致消費向大促時期集中,但不影響整體消費趨勢,化妝品必選消費屬性逐步凸顯。

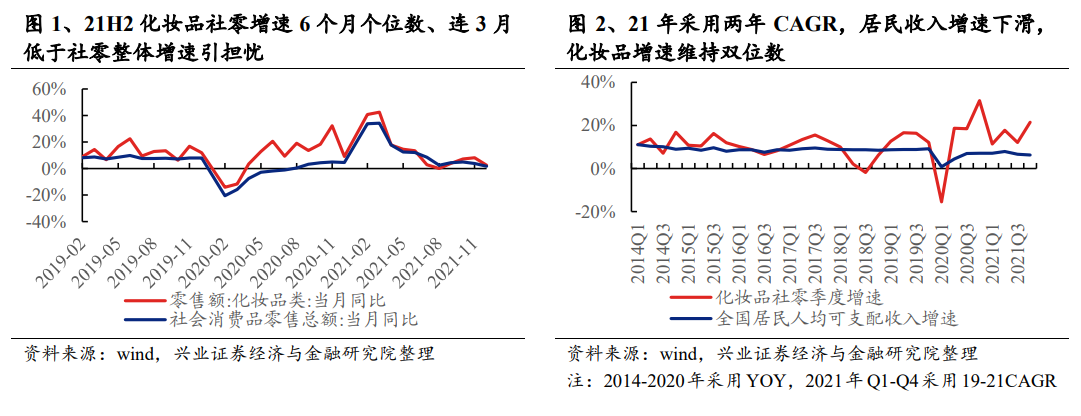

相較歐美日韓而言我國人均消費額仍有 3-4 倍提升空間,長期確定性邏輯不變。化妝品行業增長得益于人均可支配收入提升帶來的對求美消費的必然性追求,疊加新渠道迭代共同導致化妝品人數1和化妝品人群人均消費額提升,與歐美日韓等發達國家相比,我國人均化妝品消費額仍有 3-4 倍提升空間,若假定 20 年達到發達國家人均消費額,則 CAGR 可達 6.8%-8.2%,化妝品行業長期確定性增長邏輯不變。進一步拆分,中國化妝品人數還有 0.84倍提升空間,化妝品人群人均消費額還有 1.62 倍提升空間,可重點關注有能力定位于中高端的品牌企業。

2021H2化妝品社零增速6個月個位數增長、連續3月低于社零整體增速引擔憂。疫情之下收入增速趨緩,消費相對疲弱,市場對短期消費存疑。尤其2021年7月始化妝品社零增速連續 6 個月為個位數,且連續 3 個月低于整體社零增速,更是讓市場認為投資化妝品企業不確定性增加。但考慮到疫情影響,2020 年上半年線下閉店較多,以及消費者對折扣敏感度增加,化妝品消費集中于 2020 年下半年,尤其是雙十一大促期間,帶來 2021 年的可比基數增加。但從全年來看,化妝品社零增速為 14.0%,剔除疫情帶來的基數影響,采用兩年 CAGR 計算,2021年化妝品季度 CAGR仍維持在雙位數增長,并未受明顯影響。化妝品逐步具備必選屬性以及易耗屬性,使其區別于其他可選消費品,在收入增速下滑情況下維持穩定增長。