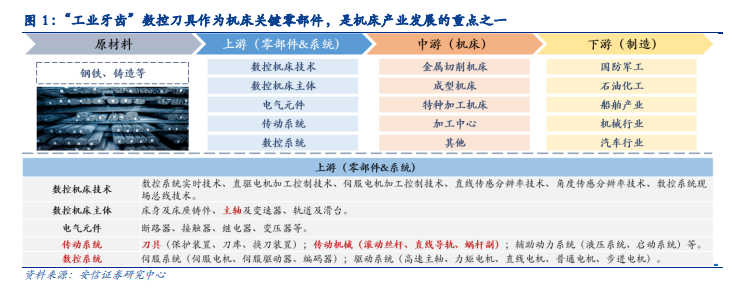

機床刀具是直接接觸加工件、決定產品性能的機床核心零部件。機床普遍應用于制造業生產過程中,是切削、成型、特種加工等基礎工藝的載體,是制造業生產線中設備數量占比最高的加工設備,因此也被稱為“工業母機”。數控機床已經成為現代制造業的主要裝備,制造技術進入數控加工的新時代。以“高精度、高效率、高可靠性和專用化”為特點的數控機床和加工中心等高效設備蓬勃發展。從數控機床產業鏈來看,上游包括數控機床技術、數控機床主體、電氣元件、傳動系統、數控系統等核心零部件及系統;中游包括加工中心、金屬切削、特種加工、成型加工和其他部分;機床下游應用廣闊,幾乎涵蓋整個制造業,隨著我國汽車產業、軍工產業的蓬勃發展,以及世界模具制造業有向亞洲轉移的趨勢,中國成為數控機床最大的潛在市場。

硬質合金刀具是參與數字化制造的主導刀具,是第一大刀具品類。材料是決定刀具切削性能的根本因素,近代刀具材料從碳素工具鋼、高速鋼發展到硬質合金、陶瓷刀具和超硬材料。目前數控刀具的材料主要有工具鋼(主要是高速鋼)、硬質合金、陶瓷、超硬材料(人造金剛石、立方氮化硼)。其中,硬質合金與高速鋼兩種材料占據 90%以上的市場空間。從材料性能上看,硬質合金相較于高速鋼具有更高的硬度和耐磨性;從下游應用看,硬質合金相較于陶瓷和超硬材料應用更為廣泛。憑借著優秀的性能和廣泛的下游應用,我國硬質合金刀具產值占比逐年提高,已從 2015 年的39.45%提升至2019 年的 47.47%,為我國第一大刀具品類。考慮到硬質合金刀具是參與數字化制造的主導刀具,其產值占比上升,側面反應我國機床裝備數控化不斷升級。

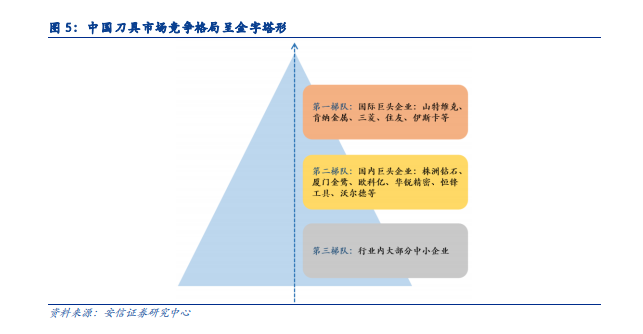

我國機床刀具市場競爭格局呈金字塔形。我國刀具制造行業起步較晚,具有散而小的特點。中國刀具市場競爭格局呈現金字塔型。第一梯隊主要是大型跨國工具公司,例如山特維克、肯納金屬、三菱、住友、伊斯卡等,這些企業占據技術、資源、信息、服務等綜合優勢,占領了航空航天等領域主要市場份額。第二梯隊主要是國內的優秀制造商,包括株洲鉆石、歐科億、華銳精密、廈門金鷺、上海工具廠、天工國際、森泰英格、恒鋒工具、沃爾德等,已經形成一定的銷售規模與客戶資源,具有一定的技術儲備,在部分產品的核心參數上達到國際先進水平,是追趕海外龍頭、推動進口替代的中堅力量。第三梯隊指行業內的中小企業,產品較為低端,主要供給國內低端機床,產品主要用于粗加工階段。