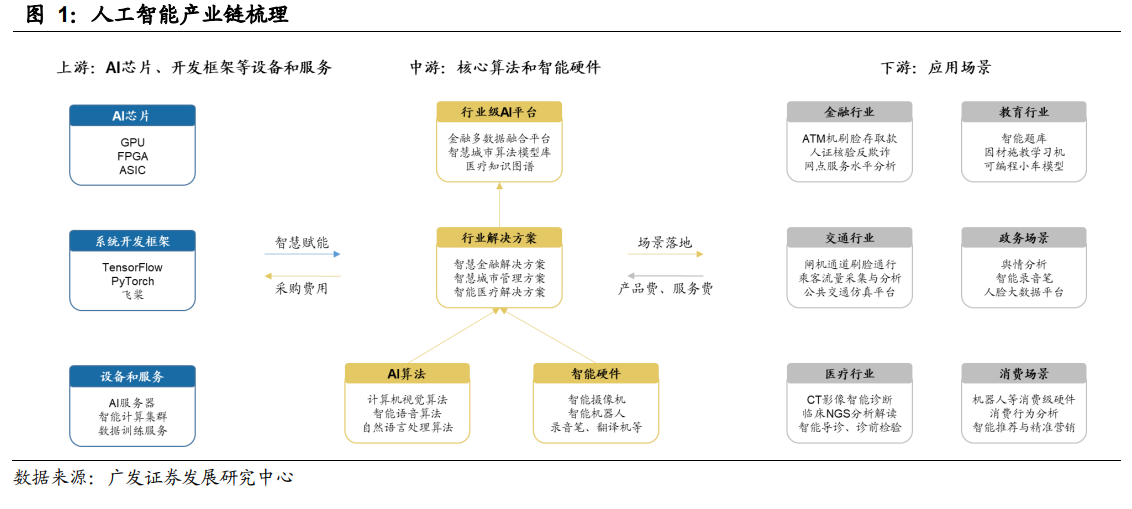

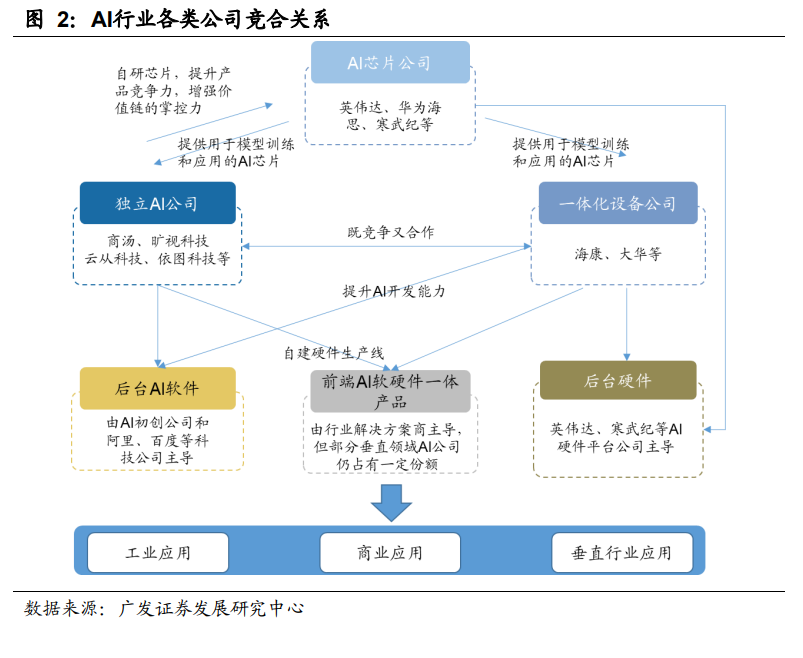

AI產業上游產品標準化程度較高,市場集中度高;中下游定制化開發占比較大,市場分散。以AI芯片和系統開發框架為主的AI上游的產品提供的算力算法支持具有通用性特征,容易形成標準化產品;此外,其技術壁壘高,掌握關鍵技術的英偉達、谷歌等海外科技公司持續提升產品性能、培育軟件開發生態,已有較高市占率。

行業中下游由于場景碎片化,軟硬件產品定制化開發占比較大,商業模式以提供整體解決方案的項目制為主。商湯、科大訊飛等獨立AI公司以AI算法起家在行業中市占率較高,但其面臨兩方面挑戰:(1)以百度和阿里為代表的大型科技公司對AI持續投入,并推出基于公有云的AI服務;(2)在部分垂直領域,人臉識別和更早投入應用的語音語義等智能感知技術進入門檻降低,初創型AI企業紛紛入局。因此,中游市場格局呈現出逐漸分散的趨勢,2017-2020H1,AI軟件市場CR5分別為51%、49%、41%和38%。

AI硬件在各場景快速滲透,軟件功能不斷豐富持續升級,價值量持續提升。在城市管理、企業管理、人居生活等各場景中,智能化改造和升級的需求旺盛,智能硬件設備快速滲透,軟件的功能不斷豐富。在攝像頭、錄音筆等前端設備中,AI算法和設備耦合程度較高,固定設備上搭載的軟件功能和接口相對固定。我們判斷前端設備預計將呈現出軟硬件融合發展的趨勢。在服務器和數據中心等后臺設備中,如城市大腦的大型行業級平臺所需處理的數據類型多樣,算法更加綜合,包含數字孿生、計算機視覺、自然語言處理等,開發難度更高;且AI模型的訓練需要專用的AI芯片的支持,硬件的專用化程度也較高。后臺設備中的軟件和硬件預計將向更加專業化的方向發展。