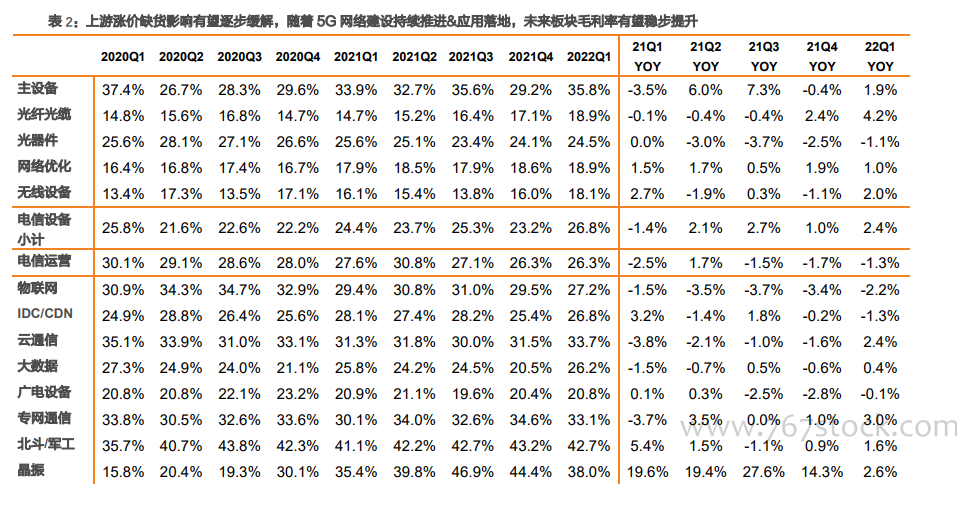

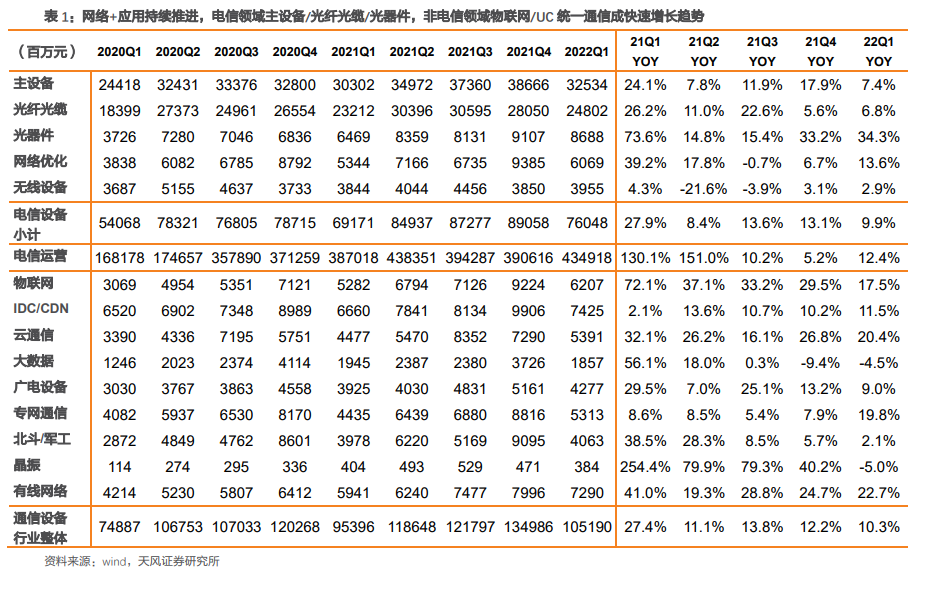

無線設備子行業共 7 家公司 21Q4 和 22Q1 單季度營收增速分別 3.1%和 2.9%,同比基本持平,主要由于我國 5G 基站建設步入平穩部署期。無線設備與基站建設息息相關,我國 5G 基站建設步入平穩部署期,下游話語權較強導致該板塊產品價格仍有下降壓力。因此,部分企業積極轉型尋求新的發展,如春興精工拓展基站散熱組件&新能源車結構件業務、金信諾拓展新能源線纜&軍工電纜等業務。

主設備 21Q4 和 22Q1 單季度營收增速分別為 17.9%和 7.4%,收入穩步增長主要來源于:1)國內 5G 規模建設穩步推進;2)中國設備商全球 5G 市場份額逐步提升;3)政企及消費者業務加速成長。總體上看,2022 年運營商整體資本開支平穩增長,國內 5G 建設持續推進,中興通訊全球份額有望進一步提升,疊加政企業務和消費者業務的快速成長,推動中長期收入的持續增長。

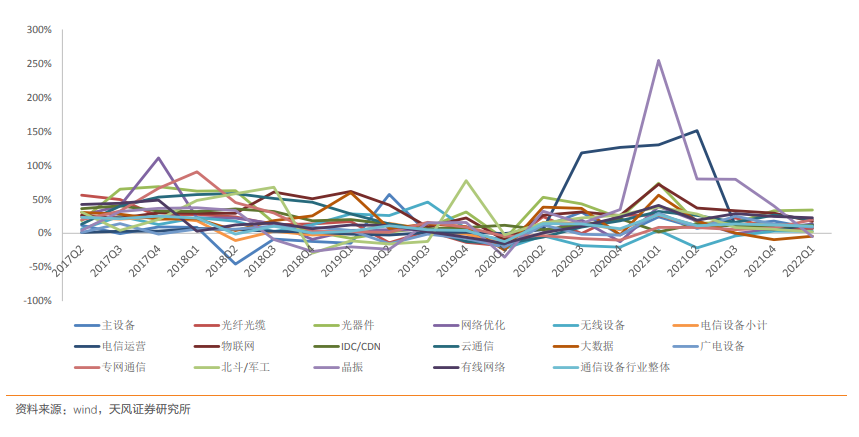

網絡優化子行業是無線網絡后周期行業,營收增速來看,21Q1-22Q1 同比增速分別為 39.2%、17.8%、-0.7%、6.7%和 13.6%,除 21Q3 皆呈現增長態勢,一方面源于潤建股份等公司拓展新業務增長拉動;另一方面,5G 開始進入規模建設階段,5G 新增需求帶動行業向上。從行業需求來看,隨著千兆寬帶升級、5G 持續部署,網優子行業有望穩步成長,份額提升、新業務拓展順利的龍頭表現有望超越行業。