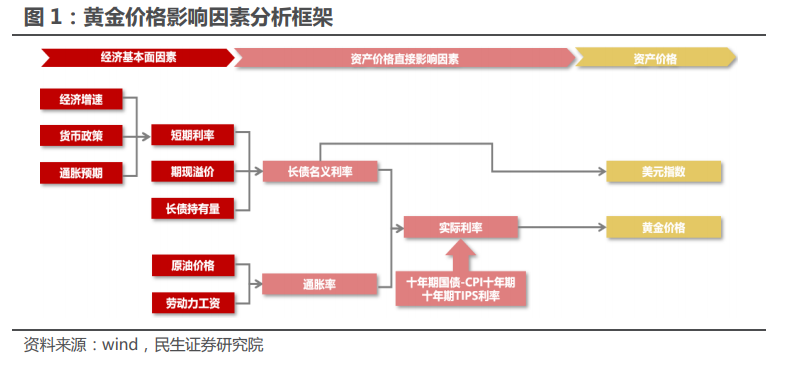

黃金價格的直接影響因素是美國長期實際利率。黃金是特殊的商品,本身商品屬性較弱,需要認識黃金的本質才能真正理解金價。我們覺得黃金的貨幣屬性才是其本質,其重要價值就是與信用貨幣的博弈。貨幣的定價依據為實際利率,黃金作為無息資產,美元資產的收益率越低,黃金的配置價值越凸顯,實際利率實際上就是持有黃金的機會成本,因此黃金的價格與美元實際利率水平密切相關。

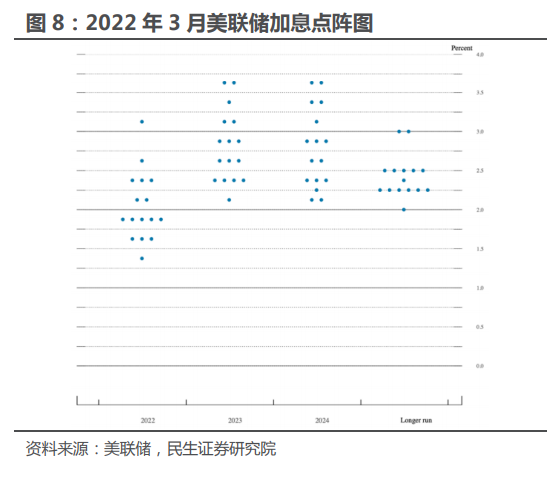

美國長期實際利率取決于名義利率與預期通貨膨脹率。實際利率=名義利率通脹率,通脹會對實際利率會產生影響。具體而言,對未來經濟增長的悲觀預期會使美國的名義利率降低,而通脹率不斷抬升又會導致在名義利率一定時,實際利率出現進一步下行。長期名義利率=短期名義利率+期限利差,短期利率主要受到貨幣政策等因素的影響,期限利差取決于對未來經濟的預期。通脹率主要受到原材料價格、勞動力成本等因素波動的影響。

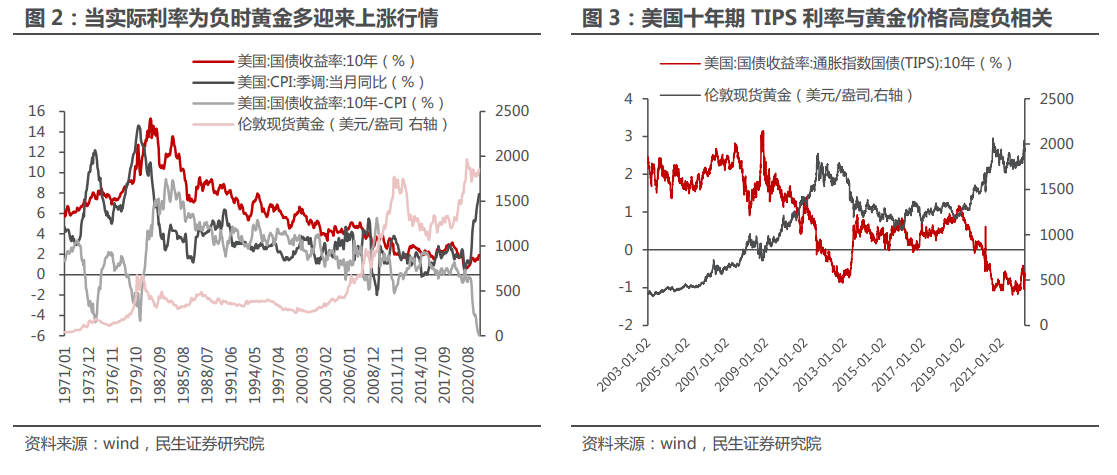

從歷史數據來看,黃金價格與實際利率高度負相關。我們用美債收益率-CPI 數據表示實際利率。復盤歷史,在實際利率為負時,通常對應黃金的一輪趨勢性行情。1973 年 9 月開始進入負實際利率時期,1974 年 12 月達到階段性最低點-4.67%。在此期間,金價從 102.97 美元/盎司上漲至 184.27 美元/盎司,漲幅約 79%。1978 年 9 月-1980 年 10 月實際利率再次持續為負,金價從 212.08 美元/盎司上行到 661.15 美元/盎司,漲至 3 倍以上。2008 年到 2010 年期間實際利率處于低位并多次出現負實際利率,2008 年 1 月金價為 889.6 美元/盎司,到 2010 年 12月已漲至 1391.01 美元/盎司,漲幅約 56%。2019 年 1 月以來 10 年期美債實際利率進入下行區間,2020 年 7 月開始保持在 0 以下,2022 年 2 月為-5.97%,處于歷史低位,甚至低于上世紀 70-80 年代的滯脹期間。