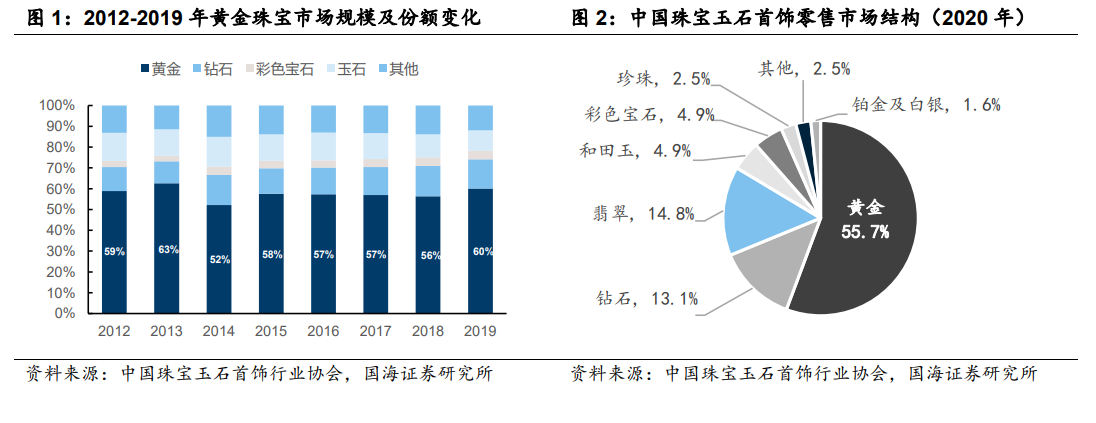

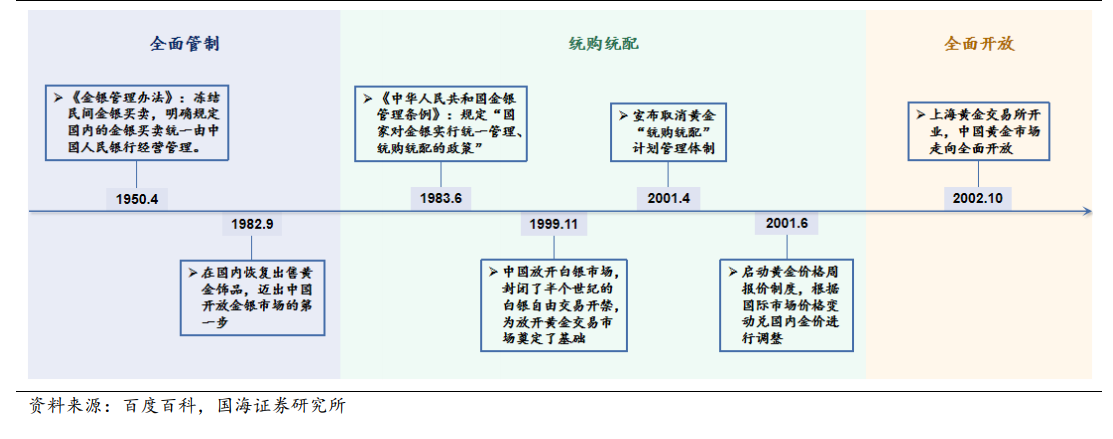

行業復盤:從全面管制走向開放,黃金主導中國珠寶行業發展節奏。我國珠寶行業以黃金消費為主體,根據中國珠寶玉石首飾行業協會,2012-2020 年黃金首飾貢獻我國珠寶玉石首飾過半消費,占比常年穩定于 55%以上,相較之下,鉆石/玉石/其他品類分別年平均占比約 13.0/13.3/12.5%,遠低于金飾占比。珠寶與黃金消費發展歷程基本一致:起步較晚但發展迅猛。新中國成立以來,我國黃金市場主要經歷了三個階段:1)全面管制:1950-1982 年,民間金銀買賣被凍結,國內的金銀買賣統一由中國人民銀行經營管理。2)統購統配:1982-2002 年,國家對金銀實行統一管理、統購統配的政策,銀行根據配額指標進行黃金首飾的銷售,公眾重新擁有購買黃金飾品的權利。1990 年代,大量內地珠寶品牌誕生,同時港資與國外品牌陸續進入內地市場。3)全面開放:2002 年 10 月,上海黃金交易所的開業,實現了黃金生產、消費、流通各環節的市場化,標志著中國黃金市場走向全面開放。

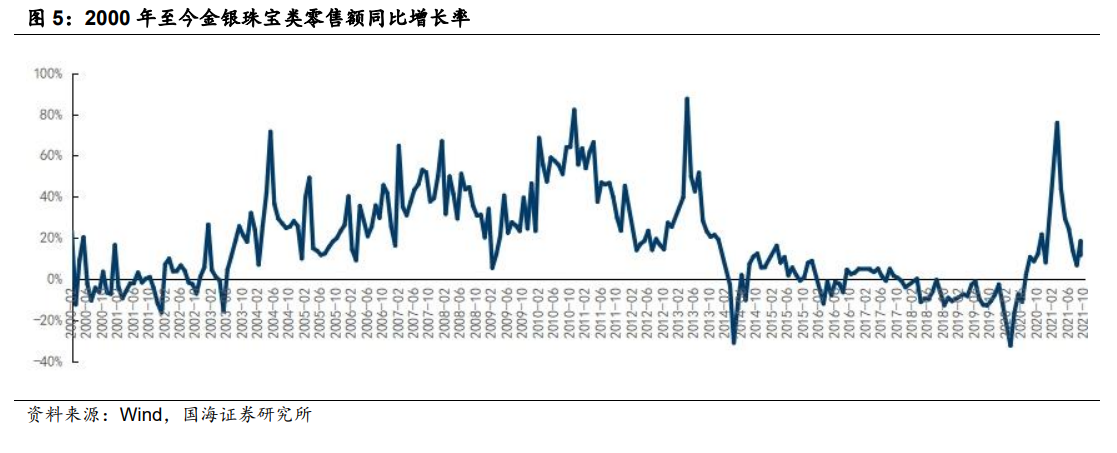

粗放型增長已過,行業步入成熟期。黃金商品市場全面開放至今,我國珠寶行業主要經歷了兩個發展階段。1)從無到有,紅利期飛速增長:2003-2013 年,從供給端看,終端零售呈爆發式增長,內地、港資、國外珠寶品牌紛紛進行渠道部署,各品牌通過加速線下拓店搶占市場份額。從需求端看,得益于黃金市場開放與對外開放,消費限制解除后需求迎來十年高增,金銀珠寶類零售額增速常年高達兩位數。據 Euromonitor,2006-2013 年,我國珠寶行業規模從 1628 億元擴張至 5605 億元,CAGR 達 19.32%。2)行業進入成熟期,渠道優勢凸顯,品牌格局形成:2013 年搶金潮后,行業步入成熟期,增長中樞下移,2014-2019 年CAGR 降至 4.51%。得益于前期渠道擴張帶來的先發優勢,部分品牌逐漸嶄露頭角。內地品牌以老鳳祥、老廟黃金、周大生為首;港資品牌以周大福、周生生為首;國外品牌以卡地亞、蒂芙尼為首。區別于前一階段的粗放式增長,消費者的個性化需求增強,更關注產品的設計加工以及品牌的價值。

黃金珠寶行業增長與消費水平息息相關,對標海外依然有較大增長空間。黃金首飾的長期增長來源于消費者消費水平的提升,溯其根因是經濟發展水平及居民人均可支配收入的提高。美國、日本、中國等各國的人均 GDP 與人均珠寶消費呈現基本相似的增長軌跡,2008-2013 年,我國人均 GDP 的 CAGR 達 15.24%,社會整體消費水平高增為珠寶消費飛速增長的“黃金十年”提供殷實的物質基礎,人均珠寶消費額的 CAGR 高達 23.66%。2013-2020 年,隨著人均 GDP 的 CAGR放緩至 6.32%,人均珠寶消費額的 CAGR 也相應下降至 1.54%。當前我國的珠寶消費對標境外依然有較大增長空間,2019 年中國香港、新加坡、美國人均珠寶消費額分別為 785.9/418/221.4 美元,中國大陸僅 73.2 美元,隨著國民收入的提升珠寶市場將持續穩步擴張。