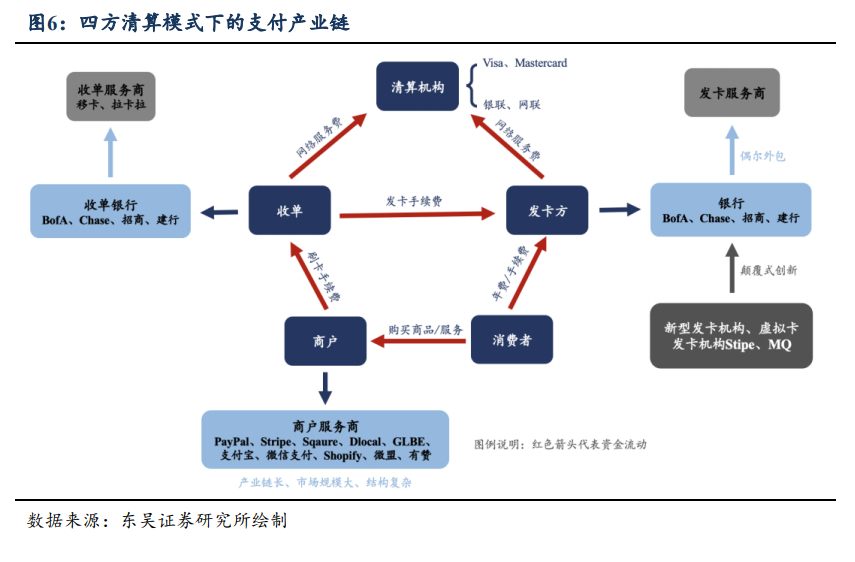

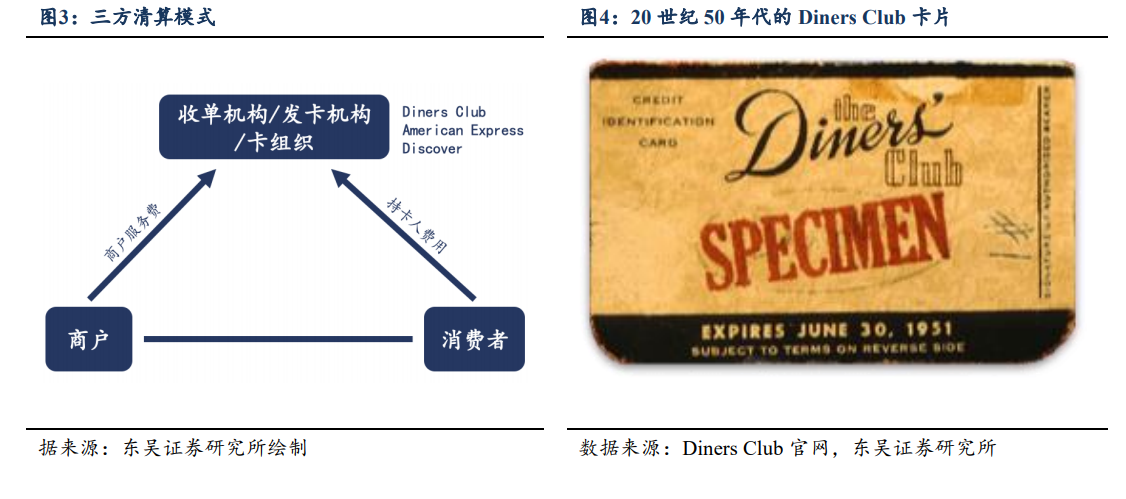

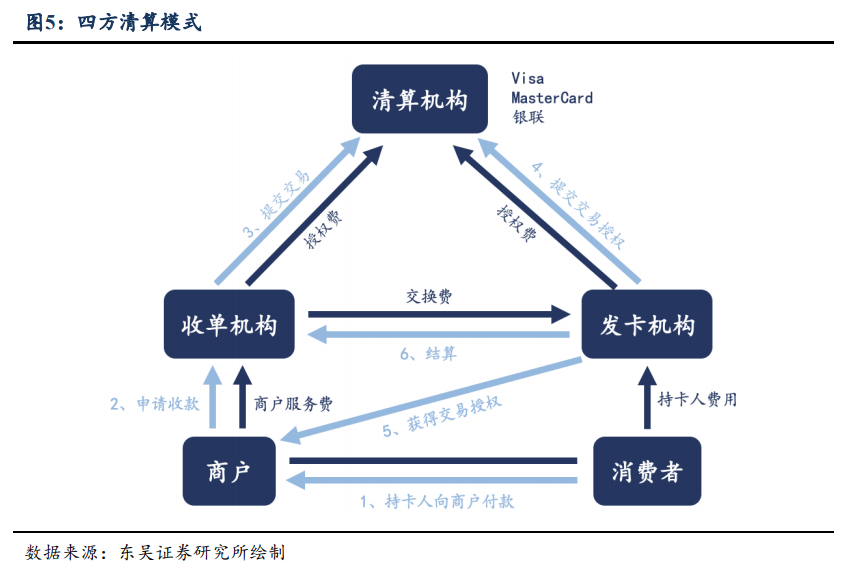

四方清算模式下(刷卡支付,下同),產業鏈所有玩家的收入均來源為商戶支付的手續費(MDR:Merchant Discount Rate),收入占比銀行>收單機構>清算機構。在美國,每筆信用卡交易的 MDR 大致在 1-3%之間,借記卡的 MDR 低于信用卡。其中清算機構獲得約 0.14%,收單方約獲得 0.2%-0.5%,剩余收入歸屬發卡行。中國支付產業鏈(基于銀行卡的非現金支付)利潤分配與美國大致相似,2016 年《關于完善銀行卡刷卡手續費定價機制的通知》(“96 費改”)發布前,商戶手續費按照 7:2:1 分配給發卡方、收單方和清算機構;“96 費改”后,每筆交易中,銀行最多可獲得 0.45%的交易費用、清算機構向發卡方和收單方共收取不超過 0.065%的費用,收單方費用采用市場定價。

從商業模式來說,清算機構作為輕資產平臺,盈利能力最強。發卡行雖然收入最高,但為完成 B 端和 C 端獲客,成本相對較高;收單機構需要做 B 端獲客及硬件鋪設,成本也較高。清算機構本質上是一個平臺,商業模式的核心為雙邊網絡效應,消費者和商家的飛輪一旦滾動起來,邊際成本逐漸變低,規模效應逐漸變強,市場格局向壟斷態勢演變。我們以 Visa 為例,公司 2017-2021 年經營利潤率均超過 60%,凈利率在 45%-54%之間。中國清算機構盈利能力同樣強勁,根據銀聯披露的數據,2017 年收入 226.99 億元,凈利潤 101.08 億元,凈利率高達 45%。

從競爭格局來講,清算環節最集中。平臺天然具備壟斷屬性,截至 2020 年,美國信用卡業務清算中,CR2 在卡數量上合計占比達 84%;按照消費金額排名,合計占比達77%。在中國,清算機構被銀聯和網聯壟斷,并無其他市場化競爭對手出現。不同于清算機構,美國發卡行的競爭格局分散許多,截至 2020 年按照未清償余額計算,CR2 合計占比 28%,CR5 合計占比 62%。而收單方和商戶服務商,由于商戶和消費者需求的多樣性,市場格局均比較分散,存在一定程度的“內卷”。