政策:延續此前框架,聚焦供給側改善。自 2015 年住建部出臺《住房城鄉建設部關于加快培育和發展住房租賃市場的指導意見》以來,中央及地方政府陸續出臺一系列支持政策,旨在扶持住房租賃市場發展。但由于當年恰逢房地產行業新一輪小周期的起點,政府和資本市場的關注重心仍然在于新房市場和房地產調控政策的博弈之上,對住房租賃市場的關注度一般。直到 2017 下半年,住建部、發改委、公安部、財政部、原國土資源部、人民銀行、稅務總局、工商總局、證監會九部委共同發布《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,十九大強調建立“多主體供給、多渠道保障、租購并舉”的住房制度,資本市場對住房租賃的關注度才重新提升。

通過土地招拍掛取得的自持地塊,是企業可用來建設增量租賃住房的重要來源。根據中指院的統計,截至 2018 年三季度末,全國多個住房租賃需求較強的城市都有自持宅地成交。其中,上海、杭州、北京的自持建面最多,分別達到 258、210、190 萬平。廣州、南京、武漢、佛山、合肥等住房租賃試點城市也有至少 30 萬平的自持建面成交。我們預計同為試點城市的深圳、廈門、成都、鄭州,后續或會加大自持地塊的供應。

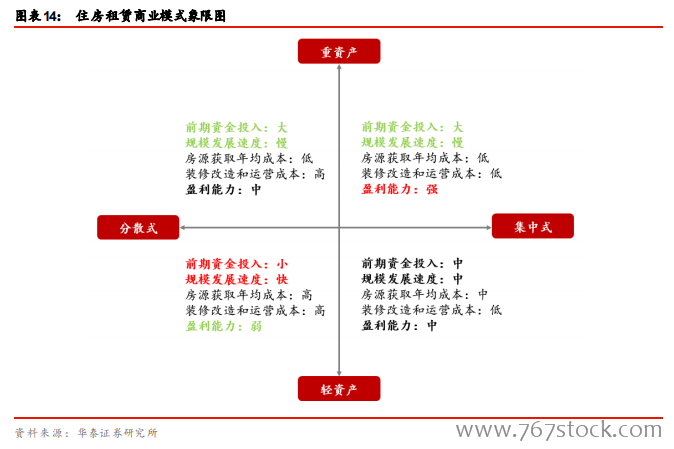

融資困難是阻礙住房租賃企業規模擴張的主要原因。不管是采用重資產模式還是輕資產模式,住房租賃企業在獲取房源時都需要一次性付出大量現金(重資產模式下需要買斷物業產權,輕資產模式下通常需要一次性向房東支付押金和部分租金),再加上裝修改造的開支,初期現金流出較大。而租金收入則是長期穩定的現金流入。現金流出和流入周期的不匹配,使得住房租賃企業經常面臨現金流為負的困境。若不進行融資,則規模擴張將非常緩慢。