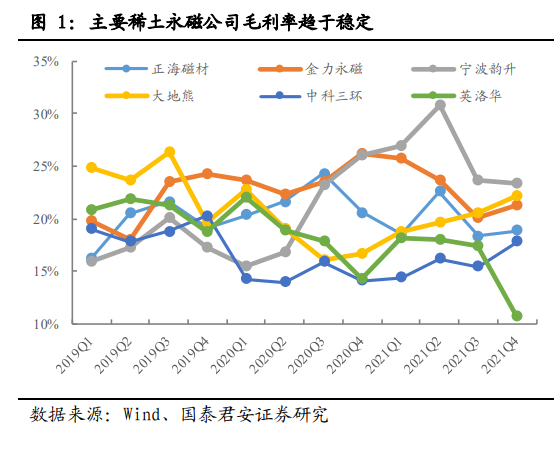

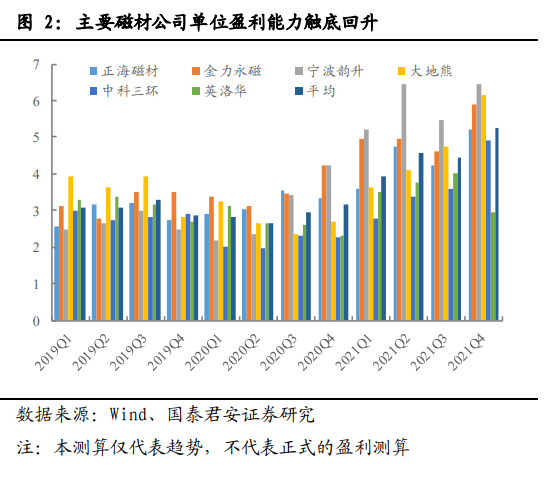

經歷連續 2 年的成本端抬升,稀土永磁廠商在成本管控、產品結構、客戶選擇以及定價模式方面的多種調整和優化,我們認為目前主要磁材廠商單位盈利或已經觸底,2022 年將進入持續改善通道。對于磁材廠商而言,稀土價格高低對于磁材盈利的影響相對有限,而稀土價格的大幅波動則為影響盈利能力的重要因素。在 2020 年 5 月份之前,稀土價格長期處于低位,磁材廠商與下游客戶之間的定價模式相對固定,價格及成本均傳導順暢。當稀土價格大幅波動時,磁材廠商一方面面臨稀土庫存升值或貶值,另一方面價格和成本的傳導受阻。

根據各公司單季度利潤率以及市場主流釹鐵硼 35H 型號產品價格(百川資訊數據)計算各公司整體單位盈利能力(僅代表盈利變化趨勢,并非真實盈利能力),2021 年 3 季度主要磁材公司平均毛利潤為 4.45 萬/噸,相對于 2020 年 3 季度提升 2.96 萬/噸提升 1.5 萬/噸。剔除部分公司由于較多稀土庫存貢獻的庫存受益,主要磁材公司毛利率下行并未影響整體盈利能力。

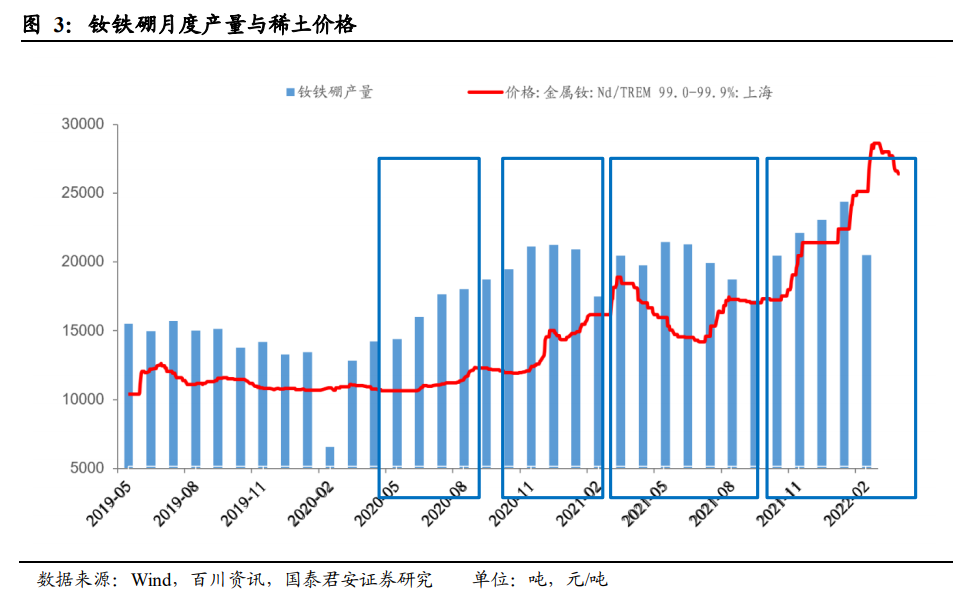

稀土價格上漲的不同階段和幅度對于磁材下游需求影響程度有所不同, 在上漲的前期產業鏈對于稀土價格上漲的持續性有所分歧,磁材成本的傳導能力相對不強;稀土價格上漲趨勢確定、出現連續上漲,但磁材成本抬升并未明顯抑制需求,下游開始接受成本傳導;第三階段稀土價格繼續大幅上漲,中低端磁材成本難以傳導,部分下游需求轉向其他種類磁材,該階段稀土價格呈現出一定平臺期甚至回調。目前處于稀土價格的第四階段,中高端稀土磁材需求領域無替代產品,稀土的成本上漲能夠通過后期綜合成本降低彌補;需求帶動稀土價格加速上漲、有望沖頂。在當前階段,磁材廠商通過優化訂單周期、產品及客戶結構的調整以及提前鎖定稀土成本等措施實現成本的順暢傳導。