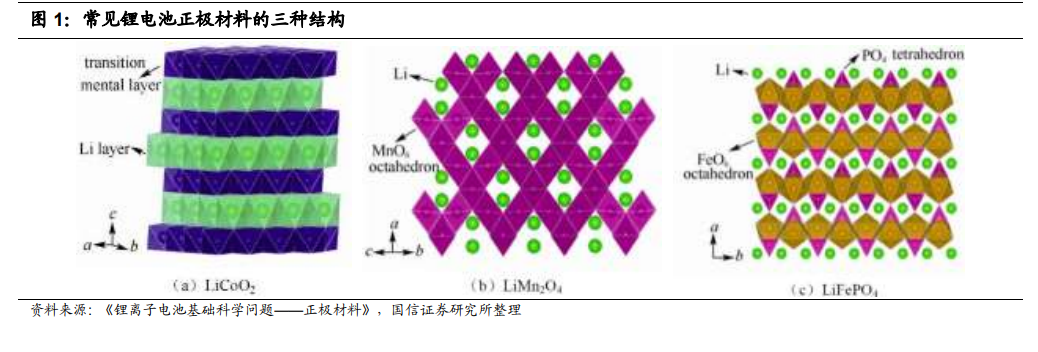

正極材料決定鋰電性能,能量密度和安全性是核心考量。為了滿足鋰電池高能量密度、功率密度、較好的循環性能和可靠的安全性,正極材料需要具備以下條件:1)為電池充放電提供鋰源;2)提供更高的電極電位保障輸出電壓高;3)電壓平臺穩定保障輸出電位平穩;4)正極材料電化當量小,保障高能量密度;5)鋰離子在材料中擴散系數高,保障高功率密度;6)可逆性好保障電池循環性能;7)較高的電子和離子電導率;8)化學穩定性好、資源豐富、制備成本低。根據不同的技術路線,常見正極材料可以分為鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)、鎳鈷錳酸鋰(NCM)、鎳鈷鋁酸鋰(NCA)等。電池能量密度與比容量、正極質量、電壓成正比,與總質量成反比。其中,磷酸鐵鋰循環型和安全性好,但能量密度也較低,被廣泛應用于儲能、商用車和部分低速電動車等領域。

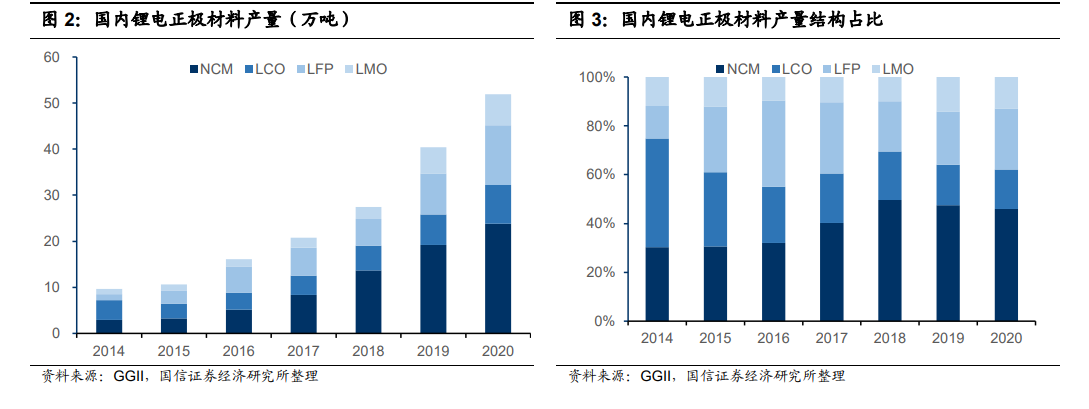

2019 年以來 LFP 正極市占率有所回升,目前國內外車廠都在磷酸鐵鋰技術領域紛紛布局。不同三元材料的鎳含量不同,但平均能量密度要高于 LFP 和 LCO正極,行業初期 LFP 和 LCO 依靠成本低廉和技術成熟成為主要的鋰電正極材料,2015 年開始伴隨長續航的乘用車占比增多和補貼政策對長續航的優惠,長續航的 NCM 占比持續提升。國內 NCM 占比從 2014 年的 30%上升至 2018 年近 50%。2019 年年中以來,伴隨新能源汽車補貼持續退坡,以及動力電池新技術的加持,磷酸鐵鋰的能量密度持續提升,成本優勢逐漸顯現,裝車量逐漸提升,這一跡象在 2020 年也愈加明顯。2020 年 NCM 出貨量占比略有下降,LFP 占比從 22%提升至 25%,一方面是隨著補貼下降車企降本壓力增大,下游車企推出多款鐵鋰電池爆款車型,另一方面安全意識提升、刀片電池技術提升,再加上電動車和儲能等小動力市場需求和出口增加,帶動 LFP 市場回暖。2021年 7 月,特斯拉在二季度財報電話會議中透露,將在電池構成上進行轉變,使用 2/3 的磷酸鐵電池和 1/3 的鎳電池。同時,特斯拉第三季度財報顯示,全球范圍內的標準續航版 Model 3 和 Model Y 也都將改用磷酸鐵鋰電池。目前國內外車廠都在磷酸鐵鋰技術領域紛紛布局。

海外補貼政策邊際向好,龍頭車企發力電動化規劃。從全球范圍看,由于歐洲碳排放法規趨嚴、多國新能源汽車補貼政策邊際向好、傳統車企陸續公布電動化大戰略以及特斯拉產業鏈進度超預期,整體海外新能源汽車市場持續高增速。傳統車企緊跟特斯拉腳步,寶馬、大眾、戴姆勒紛紛發布電動化戰略,車型儲備豐富。