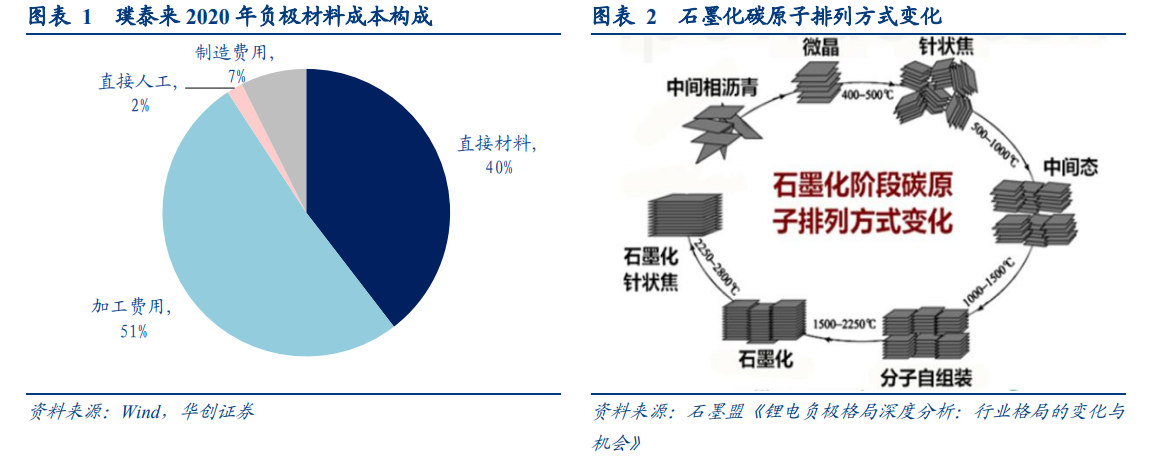

石墨化屬于高能耗環節,成本占比高。石墨化是利用熱活化將熱力學不穩定的碳原子實現由亂層結構向石墨晶體結構的有序轉化,因此,在石墨化過程中,要使用高溫熱處理(HTT)對原子重排及結構轉變提供能量,這一過程需要消耗大量能量,屬于高能耗生產環節,根據2020年頭部負極廠商成本結構看,石墨化成本占人造石墨成本占比約50%,成本占比最大,為生產降本的關鍵之一。由于石墨化工序脫離前后端生產工序、設備投資大、生產時間長,大部分廠商選擇外協生產,目前多數廠商選擇在低電價地區布局負極石墨化生產一體化以提高石墨化自供比率,降低石墨化成本。

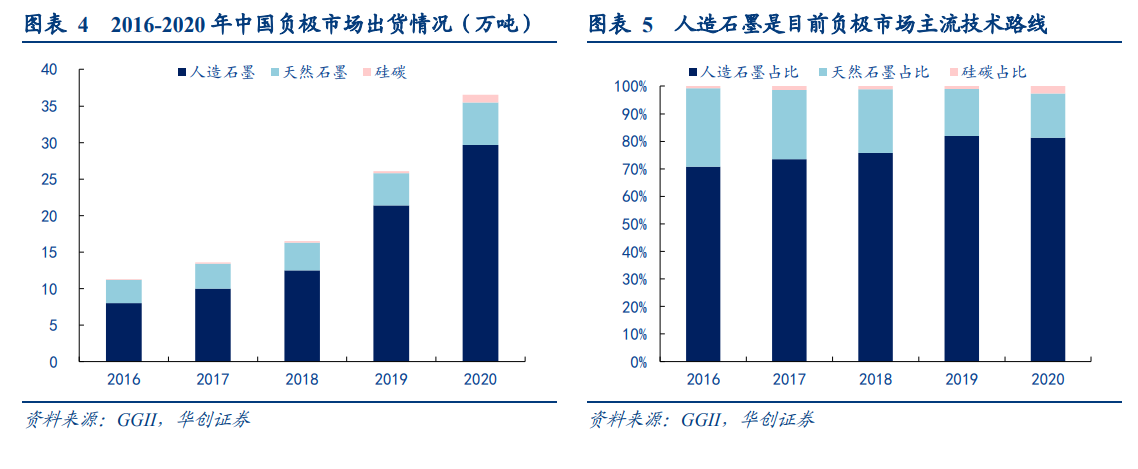

人造石墨是主流技術路線,2020 年市占率 80%,碳硅負極增速顯著。由于人造石墨在循環性能、安全性能、充放電倍率等性能表現上均優于天然石墨,且成本與克容量均與天然石墨接近,因而廣泛應用于中高端 EV、3C 等領域,成為目前鋰電負極材料的主流選擇;天然石墨則主要應用于低端 EV、儲能、3C 等領域。2020 年人造石墨占比 81%,持續保持高位,下一代負極材料碳硅負極占比 3%,出貨量 1 萬噸,同比增長 233%,占比有望快速提升。

2020 年國內負極材料出貨量達 36.5 萬噸,同比增長 35%。根據 GGII 數據統計,2020 年中國負極材料出貨量為 36.5 萬噸,同比增長 35%,其中人造石墨出貨量 29.7 萬噸,天然石墨出貨量 5.8 萬噸,碳硅負極出貨量 1 萬噸,這主要得益于下游鋰離子電池市場需求旺盛,動力、儲能等應用場景放量顯著。