鋰資源是鋰電池的重要原材料,是一種具有戰略意義的“能源金屬”,被稱為“白色石油”。據 USGS 數據,截至 2020 年末,全球鋰資源量/儲量分別約為 8600/1352 萬金屬噸。以自然界存在形式來看,鹽湖鹵水形式存在的鋰資源為主要主體,占比達到 58%;以偉晶巖(主要是鋰輝石和鋰云母)為次要存在形式,占比 26%。智利、澳大利亞、阿根廷的儲量位居前列,我國鋰儲量占比約 7%。從鋰供給上來看,2021 年澳大利亞的鋰礦供給了全球 45%左右的鋰資源,智利、阿根廷、玻利維亞的鹽湖供給了全球 33%左右的鋰資源,澳洲與南美仍然是供給主體;我國鋰資源供給占比 22%,在國內鋰資源開采進程加速背景下,供給占比有望進一步提升。

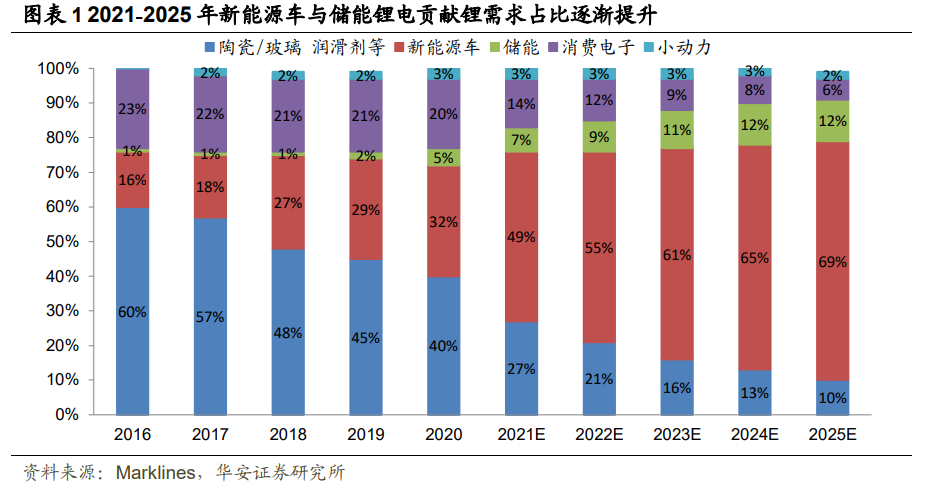

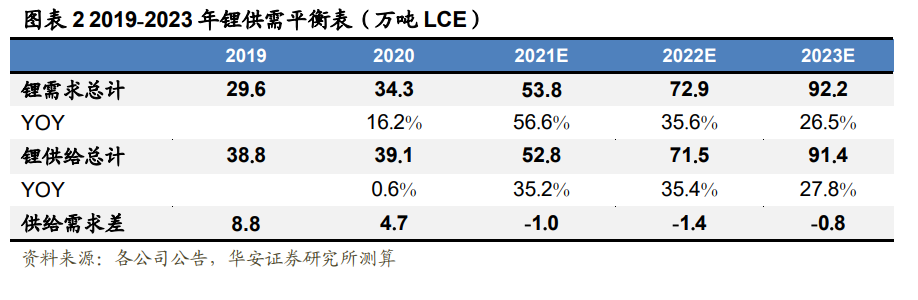

受益于新能源產業鏈景氣度持續超預期,以及持續高速發展,上游鋰資源成長性顯現,鋰需求結構優化、增長剛性。從鋰需求結構上看,新能源相關領域不僅在占比方面大幅增長,且增量需求方面持續超市場預期,鋰資源的需求結構優化和主導需求增量放大導致其周期性淡化,成長性逐步顯現及驗證;根據我們測算,2021-2023 年全球鋰需求量為 53.8/72.9/92.2 萬噸 LCE,三年復合增速超過 30%。

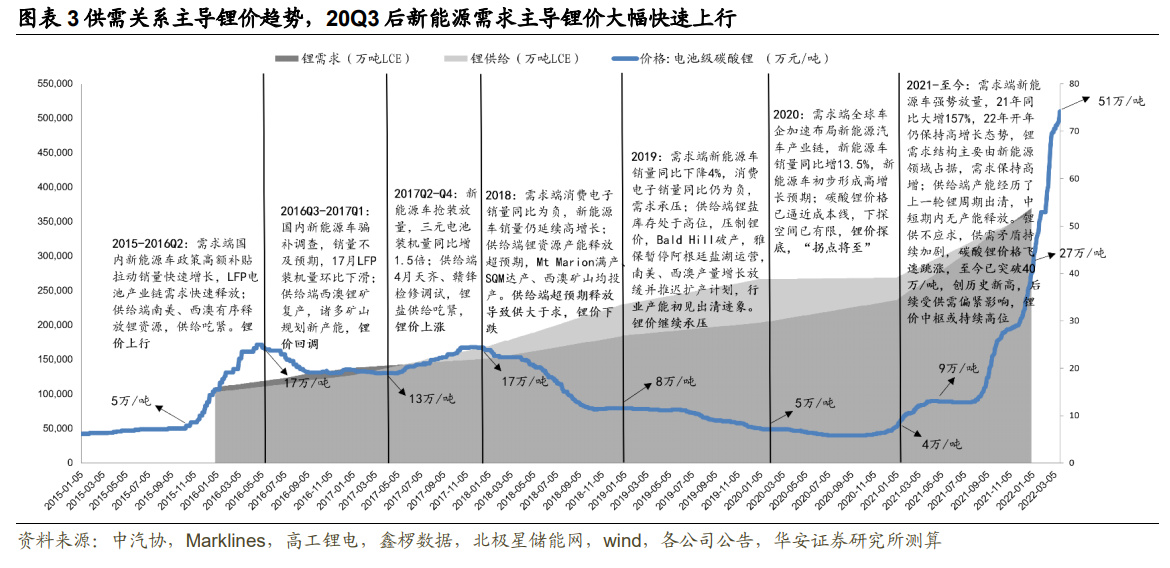

鋰價復盤:供需關系主導鋰價趨勢。鋰作為工業金屬,歷史上呈現較明顯的周期性。周期的演變本質上是供需關系導致,是行業下游需求變化與供給產能的出清、釋放循環的過程。鋰行業歷史上兩輪大周期主要是下游消費產品應用推動的,分別是 2004-2007 年消費電子驅動的一輪周期和 2015-2020 年新能源汽車發展初期的又一輪周期。而自 2020 年三季度以來,在全球碳達鋒碳中和發展新能源的大背景下,新能源車產業鏈爆發以及未來儲能高容量市場需求下,隨著鋰需求結構和增長邏輯的變化,鋰行業將展現出由新能源大發展支撐的強成長性。