全球光伏市場:增長保持穩定,印度市場值得關注。2016 年全球光伏新增裝機容量約為73GW,其中中國34.54GW,連續四年新增裝機容量全球第一。美國和日本排在第二和第三位,分別有14.1GW 和8.6GW 的增量,緊隨其后的是印度,裝機容量達到4GW。印度規劃到2022 年太陽能裝機規模突破100GW,截至2016 年底,印度光伏累計裝機容量已超過9GW;這預示著未來幾年印度平均每年將至少有15GW 的增量,我們預計印度光伏行業發展在未來幾年將會提速,印度市場值得關注。

國內光伏市場:格局結構雙轉換,增長速度將放緩。國內市場格局正在從西北部逐漸轉移到中東部地區,市場結構正在逐漸從地面電站向分布式電站轉移。目前光伏行業降本已進入關鍵期,再加上棄光限電等問題急需解決,我們預計未來很難再出現裝機容量爆發性增長的情況,增長速度將會趨于平緩。

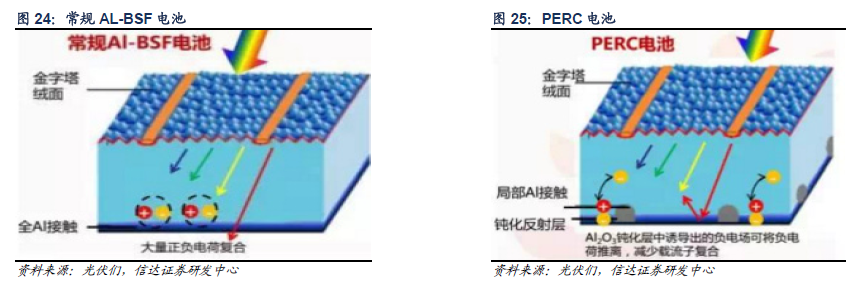

行業關注點在于技術變革和平價上網: 行業目前降本提效已到關鍵期,我們認為行業降本提效最大的突破點還是在于電池與組件環節。目前單晶發展勢頭良好,高效單晶電池技術不斷成熟,轉換效率不斷提升,我們看好單晶技術的發展在未來幾年內能夠進一步帶動光伏度電成本的下降。另外,在行業的其他環節也存在技術革新引領成本下降的可能性,比如硅料制造環節、跟蹤支架等環節。

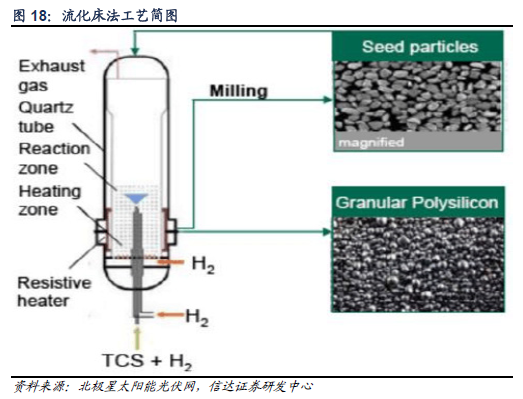

多晶硅料:流化床法值得關注。改良西門子法是目前生產多晶硅最為成熟、最可靠、投產速度最快的工藝,其他工藝很難在短期內取代其地位。但是該工藝已經幾乎將物耗、生產效率等方面的優化做到了極致,在沒有突破性發展的前提下,生產成本的降低已經進入了瓶頸期。因此,能耗較低的流化床將會受到越來越多的關注。

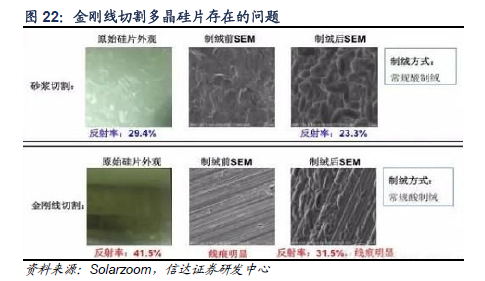

硅片:單晶龍頭推動行業成本下降。隆基股份和保利協鑫能源的硅片在行業內具有代表性,其中隆基股份近幾年在單晶硅片環節一直引領行業發展。隆基股份2015 年底實現了金剛線切技術在單晶硅片制造上的應用,引領了單晶硅片成本下降的趨勢,這也使得單晶產品的性價比大幅度提高,市場份額不斷增加;憑借其在單晶硅片環節上出色的研發能力以及技術積累,我們預計隆基股份將繼續推動單晶產品成本下降。保利協鑫能源推出的鑄錠單晶產品也值得關注。