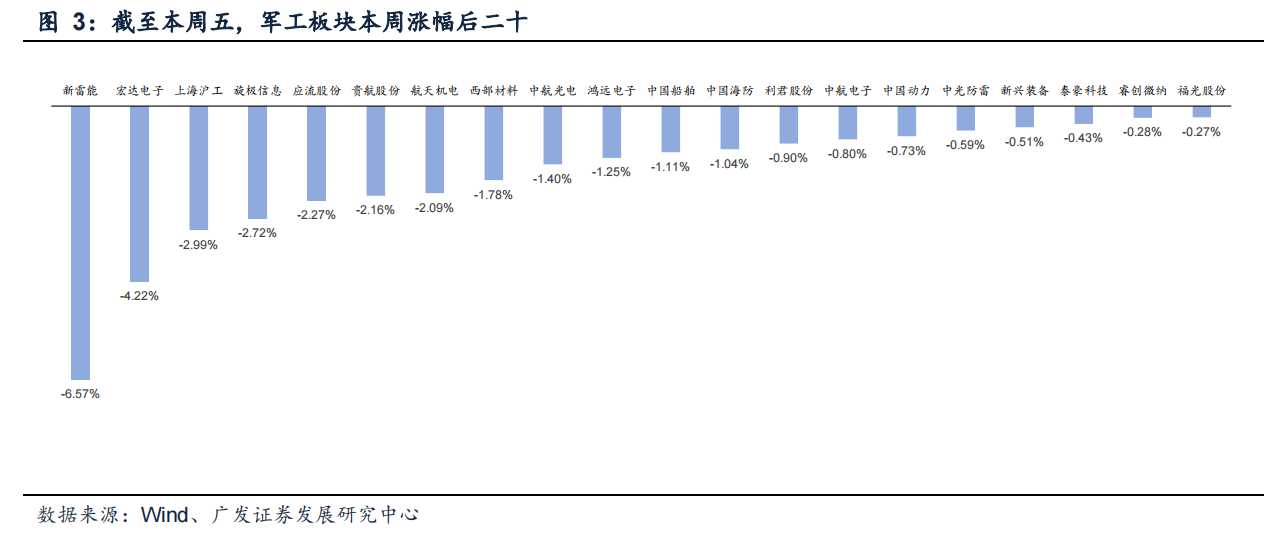

板塊有望企穩回暖,關注當前軍工板塊的配置價值。隨著以紫光國微為代表的2021年業績較好標的回調并逐步企穩,我們判斷板塊有望階逐步企穩回暖。2022年初至本周五(2月18日)收盤中證軍工指數累計跌幅達17.99%,考慮長景氣、逆周期,持續穩增向好的中長期產業趨勢,板塊的估值上行空間在行業間比較的優勢已經逐步顯現,配置價值正逐步凸顯,關注板塊的配置價值。

相較于擇時,估值匹配度是核心。我們判斷,伴隨節后行業景氣回升,疊加對一季報行業間業績增速比較優勢認同度的逐步提升,板塊有望逐步企穩走強,估值匹配度是當下擇股關鍵。展望全年,板塊產能擴產&釋放帶來的業績再次加速上行預期、國企改革經營管理持續改善&潛在專業化整合等,亦有望進一步推動板塊估值修正、上行,特別是軍工產業未來3-5年的產業趨勢不斷驗證,是板塊近幾年穩增向上的核心驅動力。國防和軍隊現代化建設、裝備實戰化訓練消耗需求及潛在維修維護空間廣闊,我們強調軍工產業的制造業本質屬性,持續、穩健地向好發展是大趨勢。

配置策略方面,我們建議在“格局標的”、“白馬標的”中優選關注低PEG、短期 超跌標的。當前應關注板塊內毛利率相對較高或對原材料成本波動不敏感、短期回調較多、估值相對較低且預期2022年業績仍有望延續30%~50%增速較快增長趨勢的重點個股。當前建議優選2021年下半年市場關注較低的軍工電子&新材料、業績釋放確定性更高的中游鍛造環節。隨著軍工逐步回暖向上,具有較優格局、更大空間的航空(含發動機)、精確制導鏈條,如中下游主機、先進材料、信息化等標的有望表現更佳。競爭格局佳,一方面源自裝備采購部門為“增性能、降成本”而遵循裝備制造業固有科學規律持續推出的改革措施,另一方面則源自賽道本身如因研發資源的投入具有一致性及邊際投入遞減的特征,呈現護城河逐步加強、格局朝著龍頭聚焦特性。