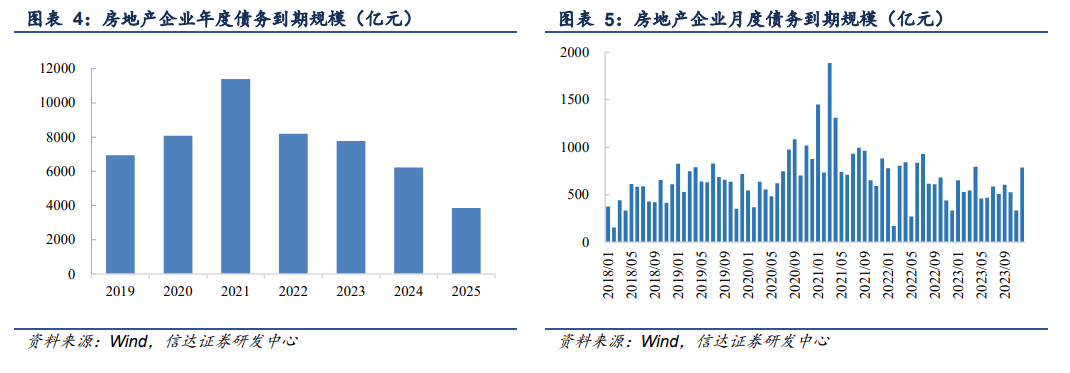

從到期債務總規模來看,相較 2021 年償債高峰 1.13 萬億元,2022 年整體規模略有下降,但仍高達 8194.7億元。具體來看,上半年償債壓力較大,2022 年 1 月,債務到期規模達 781 億元,較 2021 年 Q4 月平均債務到期規模增長 10%,到期規模急劇上升。到期債務高峰、政策約束和 9 月以來的流動性不足等疊加,2022 年第一季度的實際償債壓力將更大。

境內債方面,到期規模略有下降,政策影響償債壓力仍存。2021 年達到償債高峰后,2022 年境內債規模大約為 4516.1 億元,下降 35.94%。2022 年 Q1 和 Q2 境內債到期規模下降明顯,分別為 807.64 億元和 945.8 億元,同比下降 67.58%和 42.52%。但 Q3 大幅上升至 1752.2 億元,同比下降 7.9%,償債壓力在下半年持續。同時,2022 年預計有 260 只境內債將進入回售期,規模總計 2863 億元。2022 年進入回售期的境內地產債中約 52.5%的債券為折價狀態,預計后續執行回售條款的概率較大。

境外債方面,年初到期債務規模陡增,房企信用違約風險持續。由于 2017 年后監管部門加強境內債發行管控,房企重視境外債發行,2017 年房企境外債發行占比 44%,以境外債平均償還年限 4.1 年計算,2022 年為境外債償還高峰。2021 年第四季度房企流動性不足、信用違約事件頻發后,2022 年開年即面臨境外到期債務規模陡升局面。2022 年 1 月境外債到期規模達 504.06 億元,而 2021Q4 月平均到期債務規模僅為 166.19 億元,償債壓力疊加國際評級機構頻繁下調中資房企發債主體評級,2022 年初房企信用違約不確定性增加。