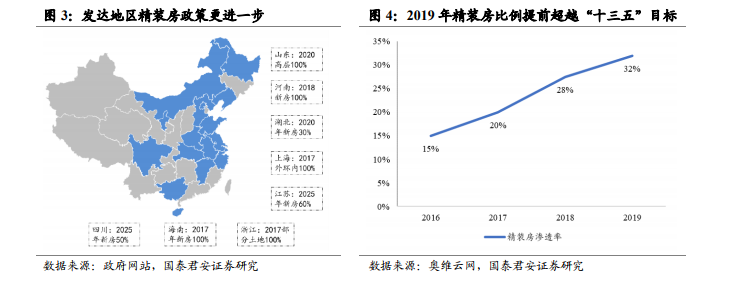

中央政策鼓勵并推動住宅精裝修的落地,而地方政府與地產商的執行更進一步帶來的“杠桿”。住建部“十三五”規劃提出 2020 年全國新開工全裝修成品住宅要達 30%,而東南沿海及西南核心經濟地帶的具體執行目標遠高于國家標準,甚至部分省市地區提出100%精裝修的規劃。而地產企業在精裝修之中有利可圖,亦存在動力推動精裝修滲透落地。因此我們觀察到,奧維云網數據顯示,2019 年精裝修比例即達 32%,提前跨越住建部規劃目標。

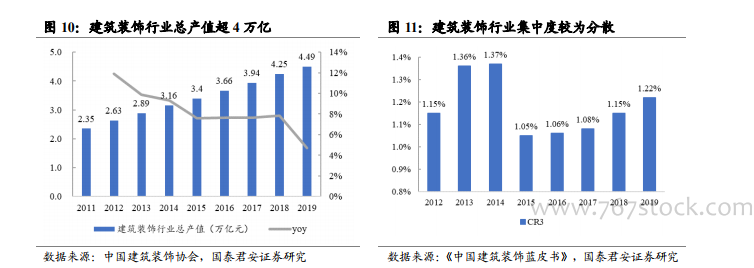

裝修為建材重要的流量入口,但因為較低的進入門檻及較強人工依賴,競爭格局極為分散。根據中國建筑裝飾協會數據,2019 年我國裝修裝飾行業總產值已達 4.5 萬億元,但由于業務模式主要為現場人工作業,且標準化程度不高,導致行業進入門檻較低,行業競爭格局十分分散:據《中國建筑裝飾藍皮書》統計,2018 年我國裝飾裝修企業總數量約 12.5萬家,對應 CR3 約 1.15%,2012 年后行業集中度未現明顯提升。

我們認為裝配式裝修的發展,并非無差異利好消費類建材,屬于“必選消費品”的功能性建材“品牌力”將優于“可選消費品”的裝飾性建材。我們定義的功能性建材,為無毒、省時間、不找麻煩。我們認為裝配式裝修趨勢性滲透之下,裝修與建材的“整體性”凸顯,功能性建材對于裝修質量及裝修品牌的保障更加關鍵,方為“必選”,而裝飾性建材及被替代材料的作用相對弱化,呈現“可選性”,我們判斷“品牌力”將向功能性建材集聚。功能性材料主要為防水、管材、涂料、瓷磚、木地板等,而膩子粉、瓷磚膠等被替代材料以及吊頂、美縫劑、木門、板材等可選裝飾性材料難獲品牌加持。我們從海天味業的突圍以及黑白電的分化可比視角,對比發現必選功能性消費品的議價能力(能否做大做強)遠超可選裝飾性(娛樂性)消費品。