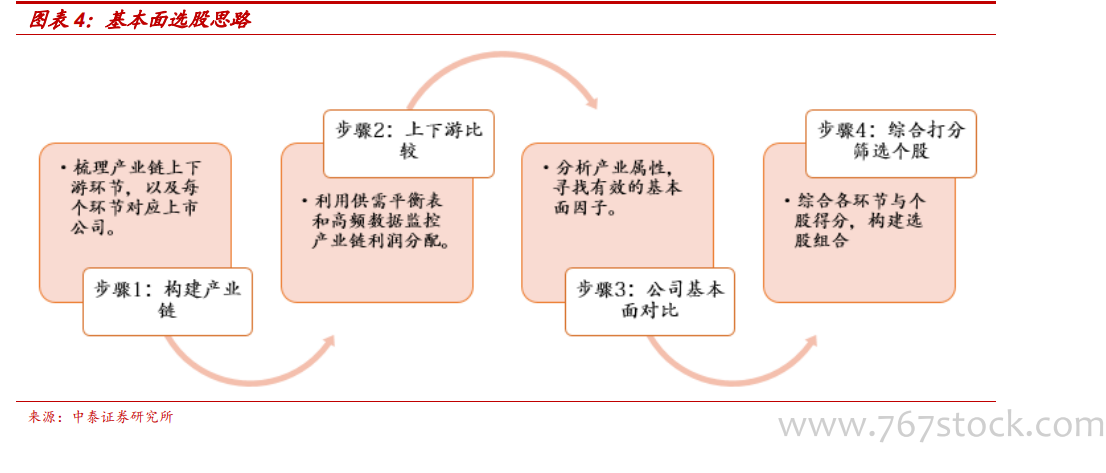

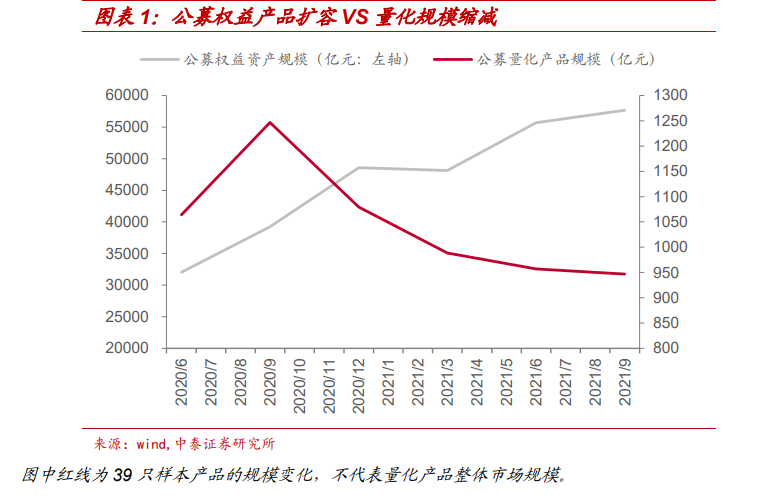

A 股在寬幅震蕩中走過了三年牛市,結構分化成為典型特征。在此種市場環境下,以公募機構為代表的主動權益類產品和以私募為代表的高頻量化策略迎來繁榮。根據萬得數據統計,截止 2021 年三季報公募產品持有 A 股市值達到 5.8 萬億,相較于 2018 年底的 1.5 萬億有明顯增長。權益規模過百億的公募產品從 14 只增加為 92 只,增量產品大多來自于主動權益型(非量化和指數)產品。而相比之下傳統多因子策略表現慘淡,多數公募量化類產品規模萎縮,傳統因子選股的思路急需轉變。

傳統量化因子主要來自于價量類數據、財報盈利數據、分析師預期數據等。依靠大量的數據回測來篩選有效因子,策略的有效性建立在統計規律之上。而價量因子的信噪比較低,當因子階段性失效后修正難度較大;財報中的盈利數據滯后,股價的拐點往往領先于盈利的拐點,且大幅領先于財報發布時間。分析師預期數據跟實際盈利相差較大,當一個行業需求迎來大幅增長時,分析師對盈利預測調整較頻繁。比如根據萬得統計 2021 年 40 多家機構對寧德時代的盈利預測共計上調接近 200 次。

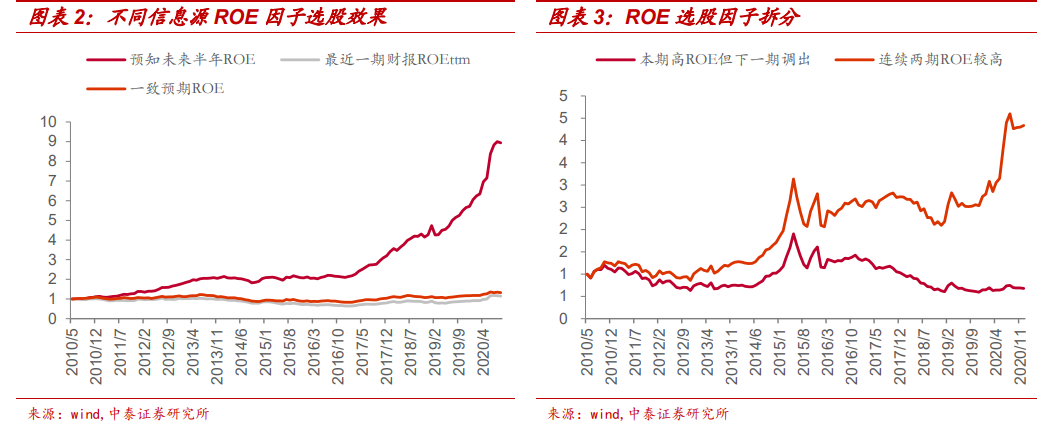

多因子模型缺乏信息優勢,將盈利因子作為案例,量化投資中有一種表述為“盈利因子發生轉向”“盈利因子失效”,其原因是數據滯后,而并非股價不反應公司的盈利。ROE 作為最常見的盈利因子,如果預知未來半年的 ROE,那么選出的股票組合可以穩定的跑贏市場。但如果用最新一期財報中 ROEttm 作為選股因子,效果大打折扣,盡管有超額收益但是其本質是在博弈當期高 ROE 股票的延續性。