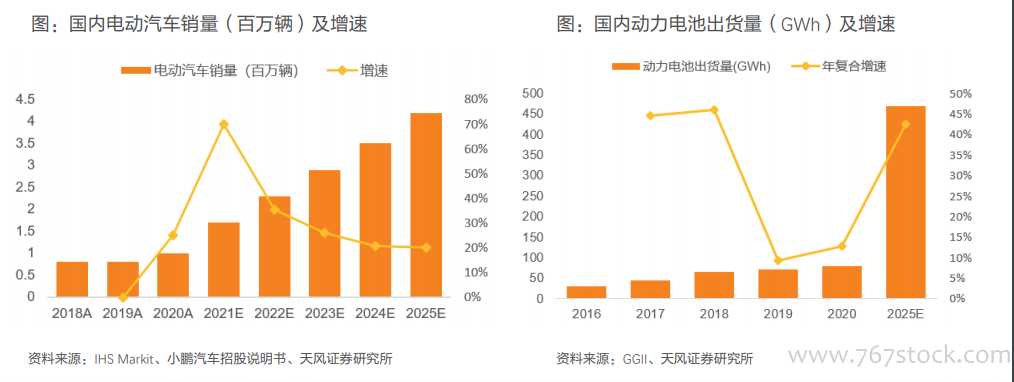

國內新能源汽車的銷量于2021年迎來快速增長,未來一段時期增速穩定。根據IHS Markit報告,中國電動汽車銷量從2021年開始進入快速增長期,增速穩定。預期將從2020年的約1.0百萬輛增加至2025年的4.2百萬輛,將超過美國及歐洲電動汽車銷量的總和。

動力電池缺口較大,全球電動汽車或長期面臨“電池荒”。目前鋰電池缺口較大,且新產能的投資建設周期長,一般需要1-2年,因此缺口或將長期存在。根據SNE Research的預測,到2023年,全球電動汽車對動力電池的需求達406GWh,而動力電池供應預計為335GWh,缺口約18%;到2025年,這一缺口將擴大到約40%。

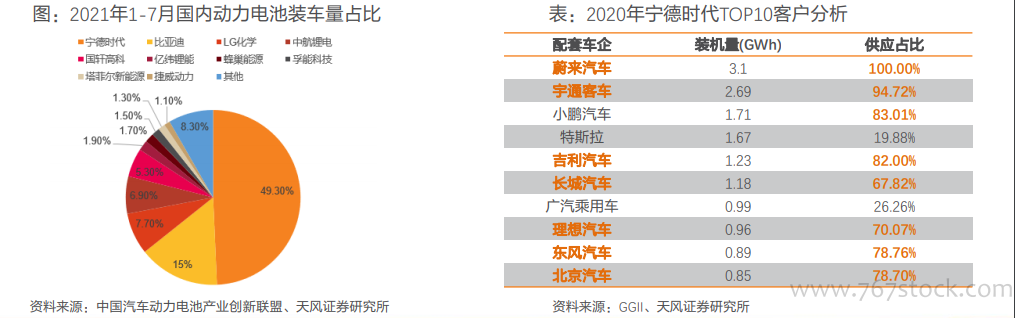

動力電池市場份額集中度較高,疊加動力電池供不應求處于賣方市場,目前電池供應商的話語權較大,削弱了主機廠對產業鏈的把控能力。根據中國汽車動力電池產業聯盟發布的數據,2021年1-7月,國內動力電池裝機量CR3達到72%,龍頭企業寧德時代占比接近50%。 而2020年寧德時代對吉利、長城、蔚來、小鵬、理想等車企的供應占比都超過了60%。頭部電池供應商在產業鏈中的話語權較大,影響了主機廠對電池供應穩定性的要求。