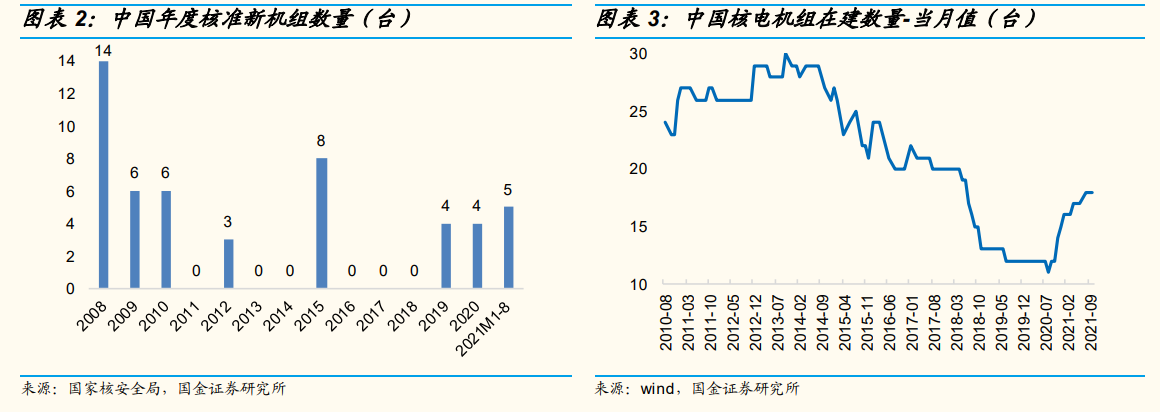

2011 年日本福島核泄漏事件后,中國核電項目審批進入停滯狀態,中國核電產業呈緩慢發展趨勢。由于核準與開工機組數較少,核電在建裝機容量持續縮小,建設有所停滯,直到 2015 年才開始重啟核電項目審批。但由于受到民眾與部分專家的反對,在 2016 年后核電核準再次陷入停滯狀態。2016-2018 年三年內核電項目無一被審批,且內陸在建核電站均為停工狀態,中國在建機組數量從 2012 年 12 月的 29 臺下降至 2020 年 8 月的 11臺,經歷了近 8 年的下降達到最低值。

2021 年 1 月 30 日,全球第一臺“華龍一號”核電機組福建福清核電 5 號機組實現商運,標志著中國在三代核電技術領域躋身世界前列。7 月 13 日,全球首個陸上商用模塊化小堆“玲龍一號”在海南昌江核電基地正式開工,將帶動中國核能相關產業群高水平發展。近日,位于山東榮成的華能石島灣高溫氣冷堆核電站示范工程也首次成功臨界,機組正式開啟帶核功率運行,為今后并網發電奠定基礎。這是中國具有完全自主知識產權、全球首座具有第四代先進核能系統特征的球床模塊式高溫氣冷堆。

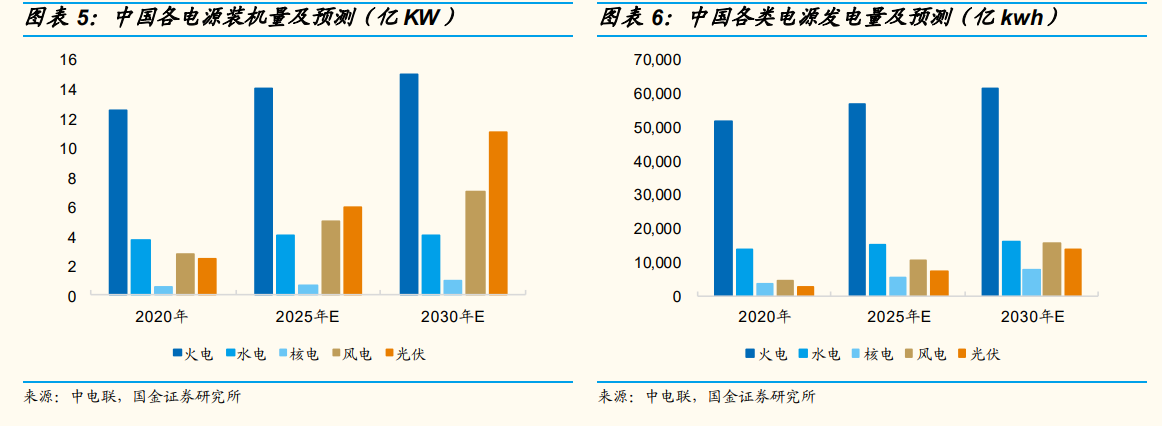

預計核電未來十年裝機與發電規模翻番。“碳達峰”、“碳中和”加速中國電力系統低碳高質轉型,核能作為能量密度大、近零排放的低碳能源,迎來廣闊發展空間。我們預計“十四五”期間,中國自主三代核電將按照每年 6-8 臺核準,實現規模化批量化發展。根據中電聯預測,中國核電在運裝機將從 2020 年底的 50GW 分別增加至 2025 年的 71GW 和 2030 年的102GW;中國核電發電量將從 2020 年的 3662 億 kwh 增加至 2025 年的5189 億 kwh 和 2030 年的 7616 億 kwh。“十四五”期間隨著新開工機組數量的增加,按照單臺機組投資造價 1.6 萬元/KW 計算,單臺核電機組造價約 200 億元,分 5 年投資完畢,我們預計核電建設迎來新一輪投資高速發展期,“十四五”中后期,核電年投資額將超 1000 億元。