為應對養老壓力,發達國家普遍建立起多層次養老體系。20 世紀 70 年代以前,經濟快速增長以及嬰兒潮帶來人口結構優化的背景下,發達國家養老金體系運行良好,大幅提升了居民養老生活水平;但隨著經濟增長放緩、人口老齡化日益嚴重,養老金體系的供需結構逐漸失衡。面對不斷加劇的社會養老壓力,發達國家對養老金體系進行改革,通過建立多支柱養老金體系,特別是通過稅收優惠、財政補貼等政策鼓勵雇主養老金計劃和個人養老金計劃發展,強化私人養老金在養老保障體系中的地位和作用。在這之中,擁有世界上最大養老金市場的美國和與中國同處東亞文明圈的日本在養老金體系建設方面取得長足進步,其經驗對我國有重要借鑒意義。

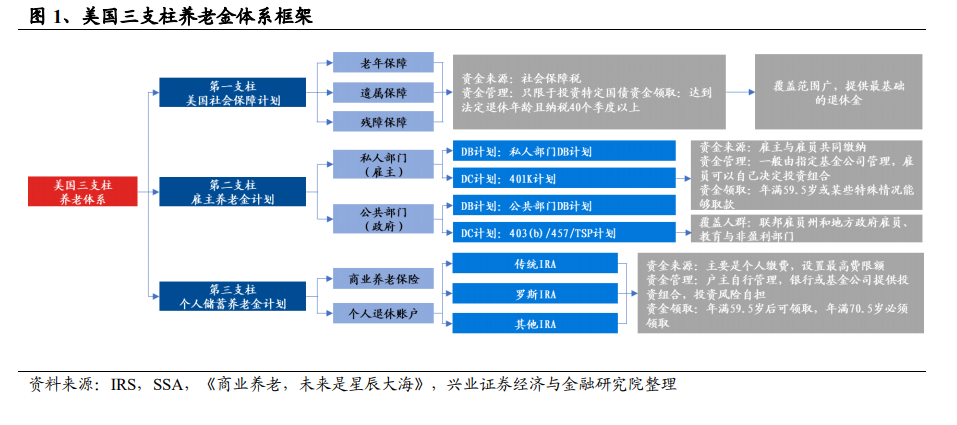

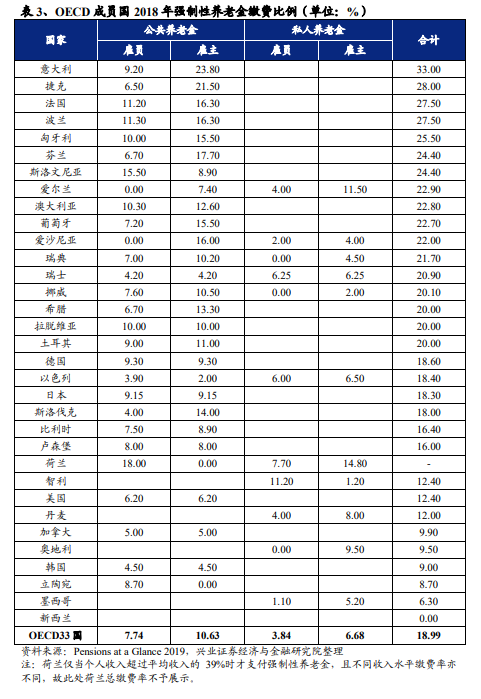

三支柱模式是多層次養老金體系的主流。1994 年世界銀行推出的三支柱模式在許多國家和地區得到推廣和應用,OECD 成員國目前普遍建立了三支柱養老金體系。三支柱在主要目標、收付形式、發起主體、面向主體和資金來源等方面有一定差異;尤其在發起主體方面,第一支柱主體為政府,第二支柱主體為雇主和個人,第三支柱主體為個人、雇主可以配套。

三支柱養老金體系在公平性和精神需求方面有不足。一是三支柱體系大多是以就業繳費為前提,因此許多無固定職業的人群沒有被覆蓋在內,制度上有失公平性;二是三支柱基本上都是圍繞養老金收支而展開的物質服務,沒有考慮老年人精神層面的多種需求。因此世界銀行在 2005 年提出了五支柱改革思想,增加零支柱和第四支柱。《個人養老金:理論基礎、國際經驗與中國探索》中對零支柱和第四支柱做出如下解釋:零支柱是由政府財政承擔,旨在消除老年貧困;第四支柱是指各家庭成員之間對于老年人的非正式支持,如家庭內轉移支付,以及贍養醫療和住房、照料和看護等。