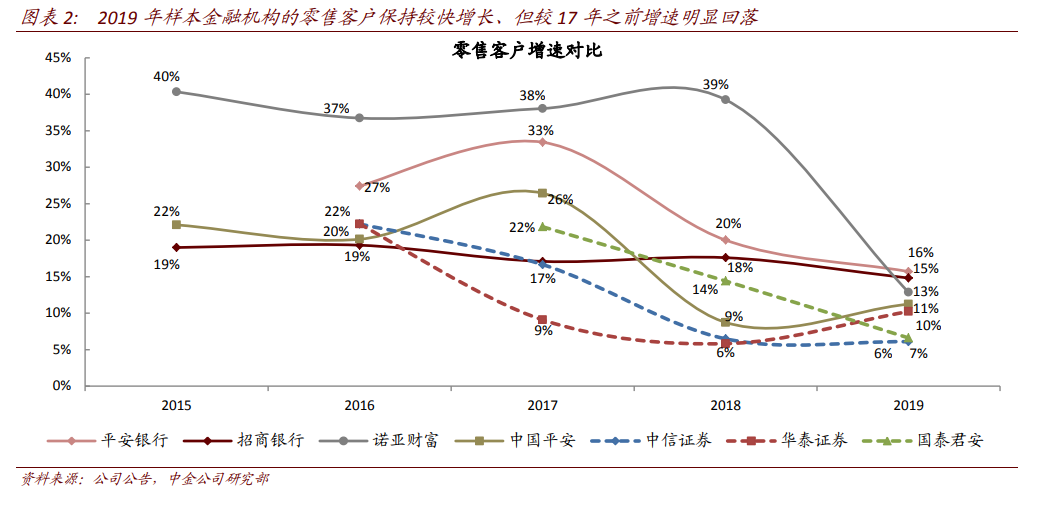

客戶數量:2019 年零售客戶數整體實現較好增長、但較 17 年之前增速有所回落。報告期內資本市場表現向好、財富管理轉型持續推進下,樣本頭部金融機構的零售客戶數平均增速達 12%。相較于 15 年-17 年的高速獲客階段,金融機構從 18 年起逐步進入客戶深耕和存量轉化的平穩增長期;而以諾亞為代表的第三方機構的客戶數增速在 19 年出現明顯回落(2015-2018 年客戶平均增速 39% vs. 2019 年 13%)。

客戶結構:財富管理客戶整體增速高于普通零售客戶。以樣本零售銀行及頭部券商的客戶分層數據來看,財富管理客戶增速大多高于大眾零售客戶,或意味著領先金融機構憑借更為系統的客戶篩選、更加豐富的交易品種和多元化的金融服務,更加有效地促進了財富客戶的轉化。

機構對比:領先零售銀行客戶增速最高、第三方財管機構增速回落明顯。2019 年平安銀行和招商銀行的零售客戶數增速分別為 16%、15%,領先于頭部券商(華泰證券 10%、國泰君安 7%、中信證券 6%)、保險公司(中國平安 11%)以及第三方機構(諾亞財富 13%),體現了零售銀行出色的獲客能力、以及銀行賬戶功能和綜合金融服務在客戶培育和轉化過程中的重要作用。