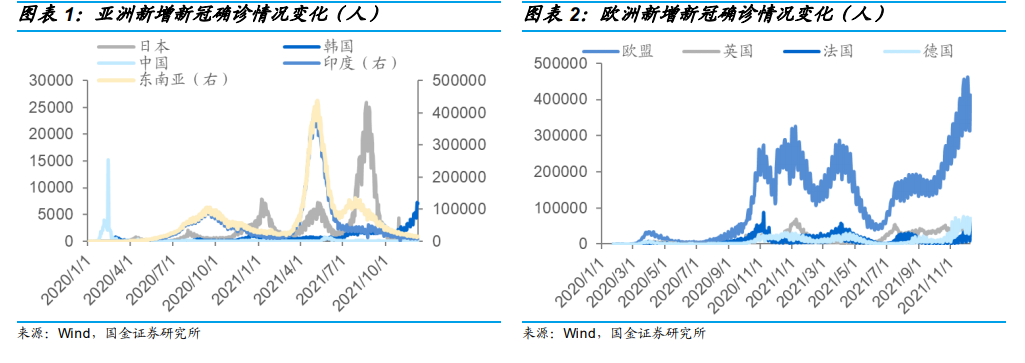

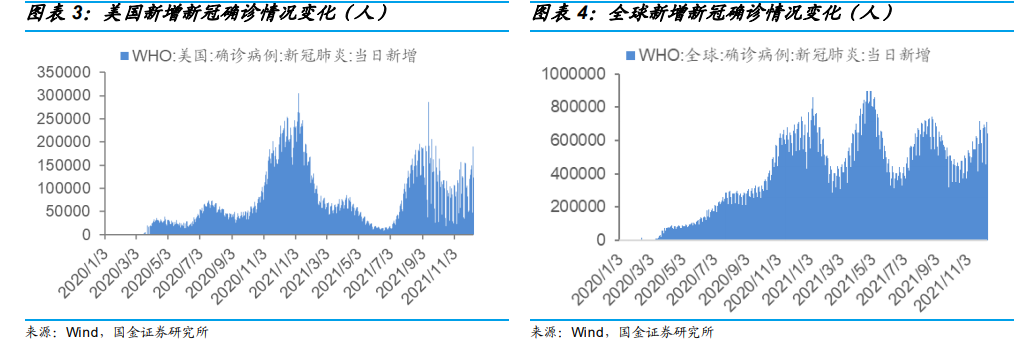

海外疫情常態化未來預期仍將持續,而疫情的邊際擾動有明顯削弱。累積了兩年對于新冠疫情的認知,多數國家基本形成了相對成體系的應對措施,雖然新增確診數在不同國家、不同階段出現反復態勢,但經過新冠疫苗推廣、新冠藥物治療,抗疫對生產、生活的影響已經大幅降低,疫情反復帶來的邊際影響也在減弱。

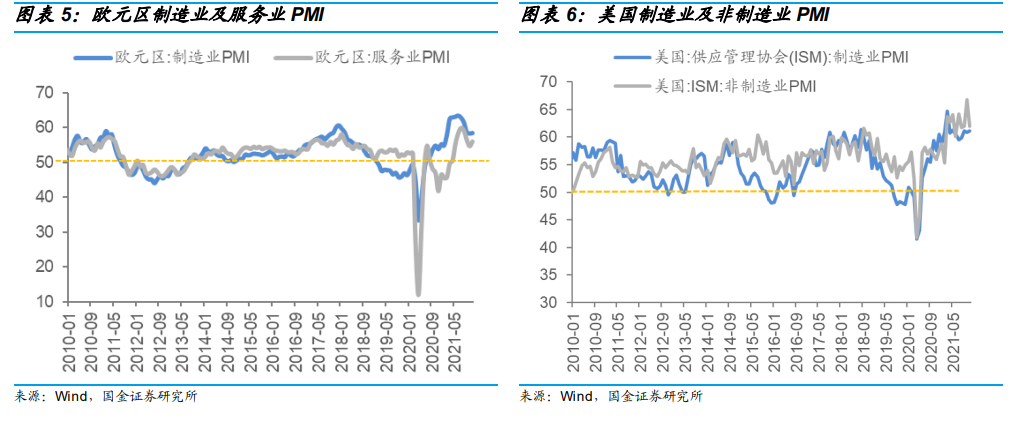

需求有進一步提升空間,但開始趨向穩定。伴隨海內外經濟不斷恢復,經過 2021 年快速反彈、后期恢復,疫情對海內外影響開始趨于穩定,經濟開始逐步回歸常規化的發展狀態。海外制造業的 PMI 先期出現快速恢復,非制造業快速提升后,制造業開始有逐步回穩態勢,疫情對于增長動能的壓制仍有體現。在經歷過短期經濟“報復”式復蘇后,疫情的影響進入后期恢復階段,服務業等非制造業仍有恢復提升空間,但整體將趨向穩定,空間相對有限。

發展中國家疫情反復對于經濟的沖擊仍然存在,但整體處于持續復蘇過程。在全球供應轉移過程中,亞洲憑借較強成本優勢成為承接產業鏈供應的核心地區,但畢竟整體經濟實力和社會基礎不同,相比于發達國家,亞洲多數國家在疫情反復過程中仍然受到較大影響,PMI 指數下行,工業生產指數在低基數的基礎上同增長低或下行。而由于中國前期整體管控良好,承接了較多“短期轉移訂單”,在經過 2021 年的整體調整后,預期將會有部分訂單逐步回流。