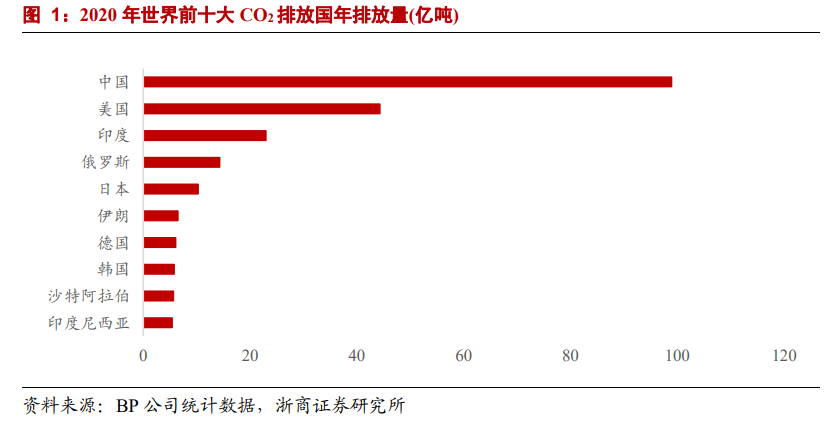

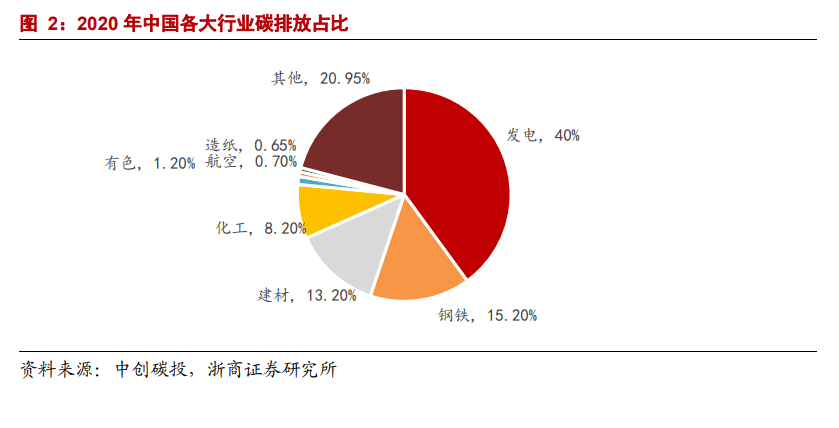

2020 年中國 CO2 排放量位居世界之首。根據 BP 公司統計數據,2020 年我國 CO2 總排放量達 98.3 億噸,占全世界 CO2 總排放量的 30.9%,碳排放量位列世界第一。另外,根據中創碳投數據,2020 年中國 CO2 排放量最高的四個細分行業分別是:電力、鋼鐵、建材和化工,上述四大行業 CO2 排放量達到 75.2 億噸,占全國碳排放總量的 76.5%左右。2020 年 9 月,國家主席習近平提出“采取更加有力的政策和措施,二氧化碳排放力爭于2030 年前達到峰值,努力爭取 2060 年前實現碳中和”。中國是世界碳排放第一大國,在40 年的時間內實現“碳中和”,對我國來說既是機遇,也是挑戰。

中國作為發展中國家已承諾到 2030 年中國單位 GDP 的 CO2 排放量要比 2005 年下降 65%以上,非化石能源消費比重達 25%左右。為了緩解 CO2 排放所帶來環境問題,國務院此前發布《國家中長期科學和技術發展規劃綱要》(2006-2020)中明確提出了能源開發、節能技術和清潔能源技術取得突破,促進能源結構優化的發展目標。為了深化落實可持續發展的行動戰略,2016 年 4 月,中國等 175 個國家簽署了應對 2020 年全球氣候變化行動安排的《巴黎協定》。 同年 9 月,習近平向潘基文交存中國氣候變化《巴黎協定》批準文書。根據今年 10 月 24 日國務院發布的《關于印發 2030 年前碳達峰行動方案的通知》:中國作為發展中國家已承諾到 2030 年中國單位 GDP 的 CO2 排放量要比 2005年下降 65%以上,非化石能源消費比重達 25%左右。

化工行業將“立”于需求,“變”于供給。伴隨著“雙碳”政策的持續推進以及新能源大趨勢的到來,化工行業作為國內 CO2 排放量相對較多的一個細分行業,將存在著新的機遇與變革挑戰。我們認為“雙碳”政策的提出或將加速我國能源結構的調整升級,化工行業作為承接上游生產和下游消費的中流砥柱,一方面將迎來能源變革帶來的上游生產端的重塑,另一方面也將受益于下游新能源領域(如:光伏、風電和新能源汽車等)發展帶來的需求端增長。無論是從上游還是下游考慮,本輪新能源大趨勢都將引發化工行業自身的產業變革。因此,本篇報告我們將重點從化工行業的生產端、消費端和材料端三個維度,探討在“雙碳”政策+新能源大背景下化工行業的機遇與挑戰,我們認為化工行業將“立”于需求,“變”于供給。