PC是一種抗沖擊、透明、耐熱耐寒的工程塑料。聚碳酸酯(PC)是分子鏈中含有碳酸基的線性高分子聚合物,可分為脂肪族、芳香族、脂肪族-芳香族等多種類型,但目前實現工業化生產的為芳香族聚碳酸酯(雙酚A型PC)。

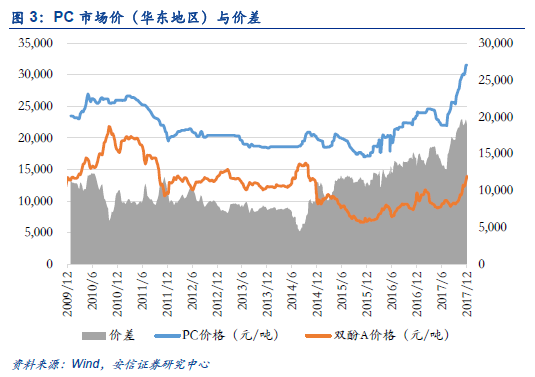

PC價格持續上行,盈利大幅提升。聚碳酸酯PC價格自2015年年末至今持續上行。2016年由于貨源緊張,主流廠家以控制出貨節奏為主;2017年上半年,由于SABIC北美裝置遭遇不可抗力,于6月18日宣布停產2個月,市場情緒疊加中石化三菱的檢修、禁塑令等利好推動聚碳酸酯價格持續上漲。目前國內聚碳酸酯市場價格已超過30000元/噸,比2015年末低點上漲幅度超過80%。

全球PC行業處于成熟期,我國成為最大的PC消費市場。全球PC行業已進入成熟期,需求量預計每年將保持3%-5%的增速增長。自1959年拜耳首次商業化生產雙酚A型聚碳酸酯Makrolon開始,聚碳酸酯的全球市場飛速發展。20世紀80年代之后,在全球制造業與化工技術變革的大背景下,聚碳酸酯產能在二十年間實現了接近30%的年均增長率。2005年至2010年年均增長率已經放緩至5.6%,2010 年在亞太地區特別是中國市場的帶動下全球聚碳酸酯消費重現增勢之后,2010年至2015年的年均增長率放緩至3.4%,整個行業已經進入成熟期。據產業網,2016 年全球消費量 433 萬噸,市場規模高達 733億人民幣。據科思創預計,至2020年全球聚碳酸酯消費量將達470萬噸。

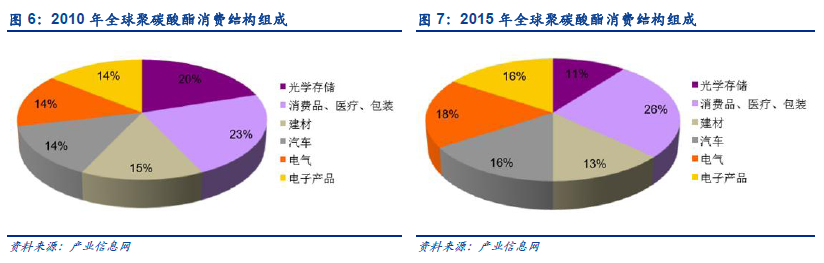

電子電氣、板材和汽車領域是未來PC主要的消費增長點。全球PC的應用逐漸由光盤轉向電子電氣和汽車領域。2010年以前,PC的主要應用在光盤和消費品包裝領域。隨著聚碳酸酯行業自身的技術升級,互聯網技術的進步、以及汽車輕量化的發展,從2010年到2015年,PC在光盤領域的消費組成由20%降低了9個百分點至11%,而電子電氣升高6個百分點,汽車領域升高2個百分點。據Covestro預測,全球PC在光盤領域的消費量及組成將持續萎縮,而電子電氣、汽車將成為驅動聚碳酸酯整體消費量持續上升的主要行業。

目前全球供應端呈現寡頭格局,巨頭擴產謹慎。全球聚碳酸酯供給高度集中。由于行業技術壁壘極高,全球聚碳酸酯市場長期由拜耳、沙比克、帝人、三菱、陶氏(斯泰隆2010年從陶氏分離出來,2015年改名為盛禧奧)等海外巨頭占據,根據權威機構ICIS和拜耳統計,全球前5 家企業2016 年全球市占率 78%。據艾邦高分子統計,2016年全球聚碳酸酯年產能為546.1萬噸,有效產能約為496萬噸。