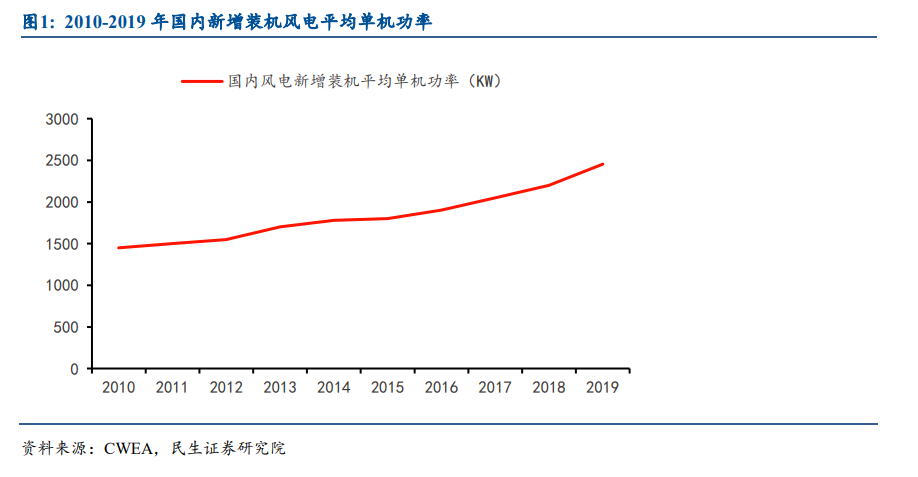

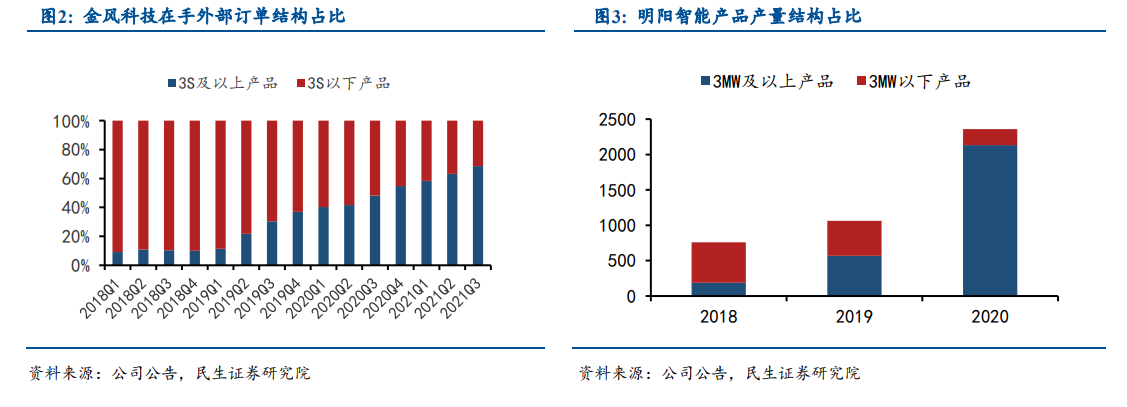

風機廠商大功率機型占比明顯提升。CWEA 數據顯示,國內風電新增裝機平均單機功率從 2010 年 1.45MW 上升到 2019 年 2.45MW,主流機型單機容量不斷上升。觀察整機廠金風科技、明陽智能的在手外部訂單及產量結構,同樣可以看出大功率機型是大勢所趨,3MW 及以上機型占比從 2018 年較低份額提升到當前主力機型。

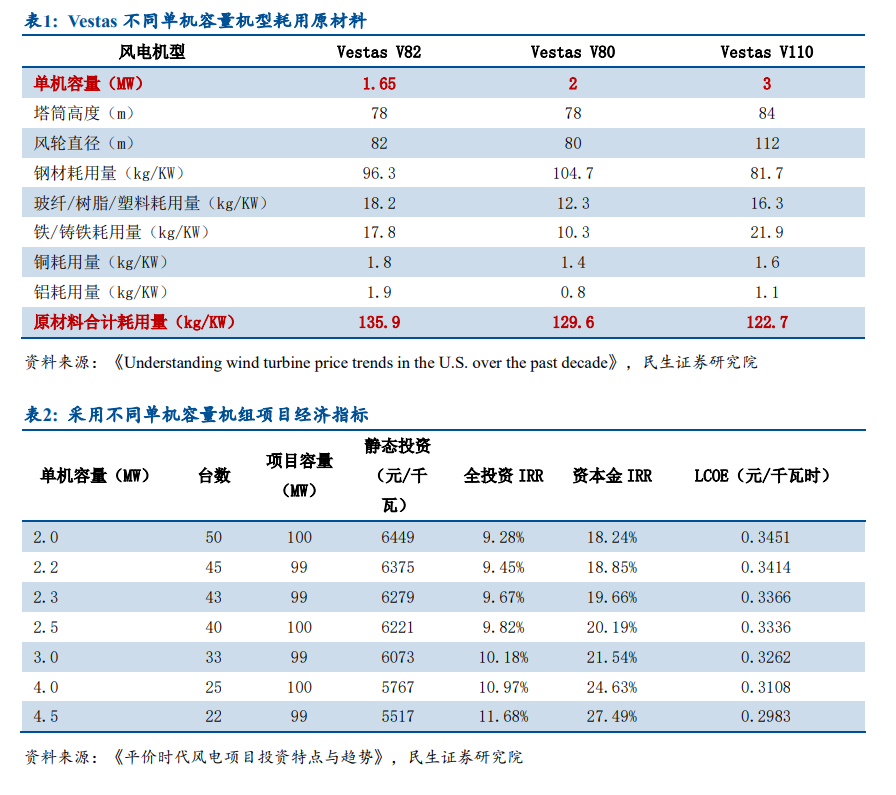

風機大型化能有效降低度電成本。(1)攤薄風機制造成本:國內整機廠提高關鍵部件輸出功率,而在普通零部件端保持通用設計,因此零部件材料使用量與風機功率非固定值。參考Vestas 不同單機容量機型耗用原材料數據,風機大型化能夠降低單 W 原材料制造成本;(2)攤薄風機非制造成本:同等裝機規模下,風電單機功率提升則所需風機數量下降,對應塔架、土地、道路等建設費用將隨之攤薄;(3)提升發電效率:同等風速情況下風電機組發電量與掃風面積成正比,因此增加葉片長度能夠有效提升發電量。

葉片長度不斷突破。一般風機功率越大、葉片長度越長,風機廠商大功率機型占比明顯提升,帶動主流新增裝機葉輪直徑從 2014 年 90-110 米提升到 2018 年 110-130 米(數據來源:CWEA)。我國風電發展初期,風機多裝于陸上富風區域,隨著富風區域市場逐漸飽和,以及低風速和海上風電技術發展,在低風速區域和海上建風電廠已具備經濟效益。而在低風速區和海上風電場,風機葉輪直徑是重要競爭力指標,因為葉輪直徑越長,掃風面積越大,發電量越大,以彌補風速不足的缺陷,小葉片已不能充分匹配海上風電需求。海風未來發展前景較為樂觀,近年來無論是全球還是我國,海上風電累積裝機量增速持續高于整體,歐洲多國已制訂計劃,預備大規模開發利用海上風力資源。