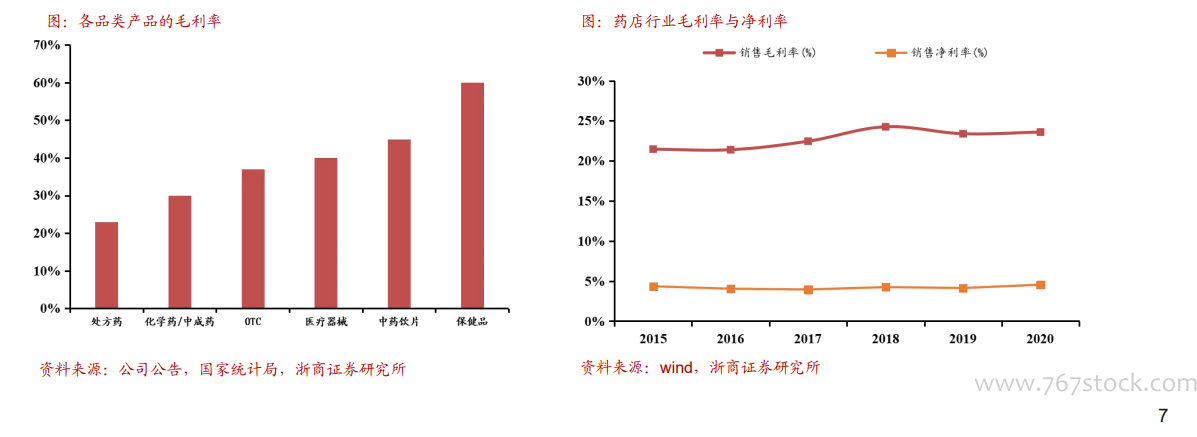

我們認為處方外流帶來的更多是市占率、客流與產品結構的變動,而不是簡單增量與存量的疊加。我們認為醫院市場占比的變動情況即為處方外流率,計算處方外流情況,2019年新增處方外流規模為143億元,2020年新增427億,但處方外流的增量并沒有帶來整體銷售規模的明顯增加,處方外流帶來的更多是結構的變動,而不完全是增量。

處方外流任重道遠。雖然處方外流在強力政策推動下有所增長,但增速緩慢。美國處方外流率75%,但可比性不大,美國州間的醫保、保險各有不同,PBM等影響較大。日本在1974年之前,醫藥未分離,通過行政手段推動,與我國可比性較大。日本處方外流約30年基本實現,為提高醫生薪資、推動處方外流付出大量財力,現今我國已經取消藥品加成、推動醫院向診療轉移,但醫生薪資問題尚未解決、用藥責任問題難以統一、院內藥房無法取締、處方外流尚未完全放開。一旦醫院完成向診療收費的轉變,醫生薪酬與責任問題得以解決,將進入處方外流快速發展期。

我們預計連鎖藥店龍頭承接60%的處方外流。目前承接處方外流的渠道主要有連鎖藥店、DTP、院邊店等,對比美國與日本的連鎖藥店承接處方外流的量,我國連鎖藥店積極布局院邊店、DTP,整體門店數目有相對優勢,我們認為我國連鎖藥店龍頭可以承接至少60%的處方外流量。