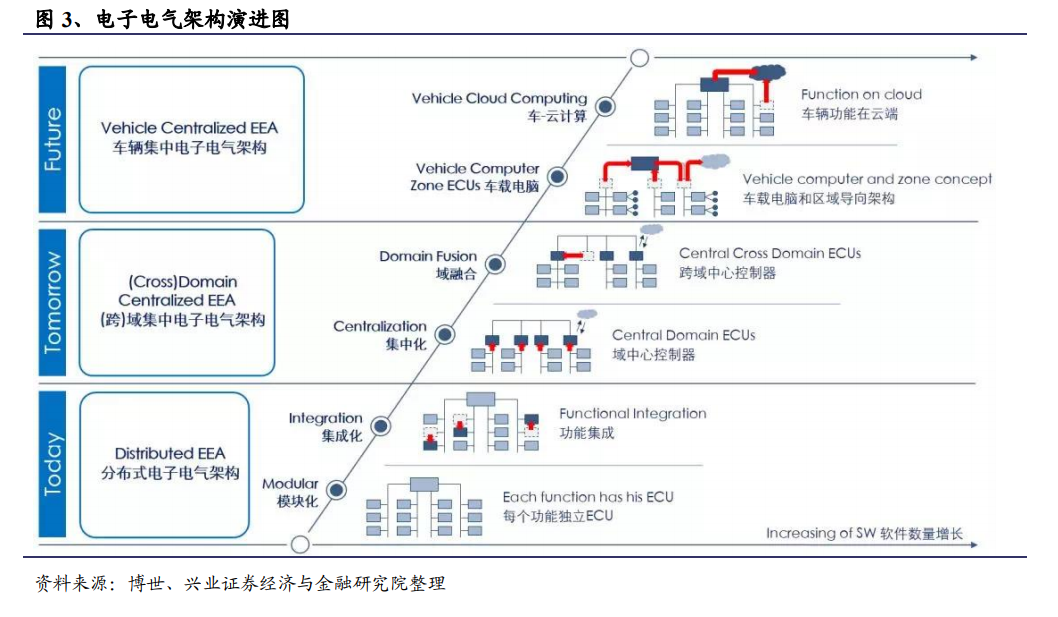

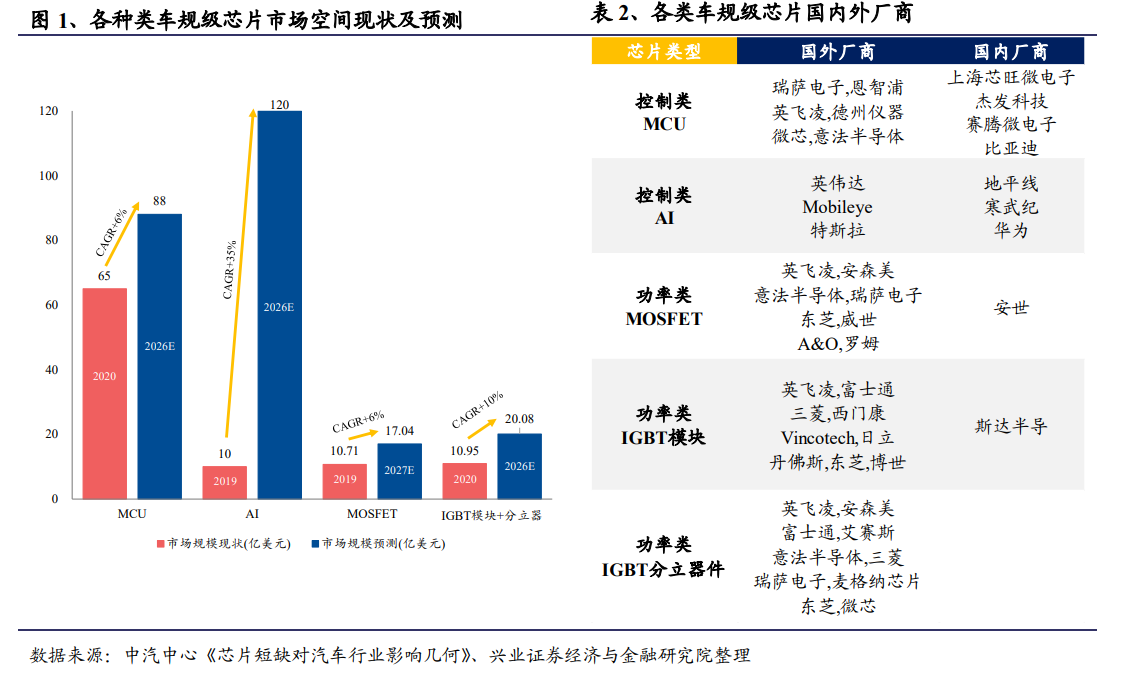

汽車芯片即車規級芯片,標準要高于工業級和民用級芯片,僅次于軍工級芯片。芯片大概有以下四種級別,分別是軍工級、汽車級、工業級和民用/商業級。不同等級的芯片的標準不一,考慮到安全性、工作環境等一系列因素的影響,汽車級芯片的制作要求遠高于工業級芯片和民用級芯片,因此汽車級芯片的價格也明顯處于高位。根據 SIA / WSTS 和 Semico Research Corp.的數據,2019Q1 汽車級 MCU的平均售價為 2.07 美元,而其他各類 MCU 的平均售價僅 0.062 美元,大約只有汽車級 MCU 的 3%。

按功能分,汽車芯片可分為控制類(MCU 和 AI 芯片)、功率類、模擬芯片、傳感器和其他(如存儲器)。按英飛凌的數據,從燃油車到電動車,單車半導體價值量將從 457 美元提升至 834 美元,車用半導體市場持續擴大,但是車規芯片市場基本被國際巨頭所壟斷。傳統汽車的控制芯片主要為 MCU,其制程普遍在 40nm以下,不同 MCU 來自不同供應商,通常為代工模式,臺積電占所有汽車 MCU 晶圓代工約 70%的市場份額,智能汽車時代引入 AI 芯片;功率類芯片包括 MOSFET和 IGBT,制程在 90nm 以上,生產模式以 IDM(廠商自行設計、制造、封裝、測試)為主,部分產品逐步開始國產替代;模擬芯片主要包括電源管理芯片和信號鏈芯片,電源管理壁壘相對較低,國內布局廣泛,信號鏈芯片國內也有部分企業布局;傳感器芯片可以分為車輛感知(動力、底盤、車身、電子電器系統)和環境感知(車載攝像頭、超聲波雷達、毫米波雷達、激光雷達),智能化帶來傳感類芯片的高速增長。

行業集中度相對較高,MCU 芯片現階段市場空間最大,AI 芯片未來市場空間增速最快。目前各種類車規級芯片前五大廠商市占率之和均大于 60%,車規級芯片市場集中度相對較高。MCU 芯片、功率類芯片廠商中前五大均為海外企業,車規級芯片市場份額基本被國際巨頭壟斷。根據中汽中心數據顯示,2020 年車規級MCU 芯片市場空間為 65 億美元,遠超其他車規級芯片,2026 年預計增長至 88億美元。車規級 AI 芯片 2019 年市場空間為 10 億美元,預計以 CAGR+35%的速度迅速擴張,到 2026 年 AI 芯片市場空間將達到 120 億美元,成為市場空間最大的車規級芯片。