渠道之重,重于泰山。對于金融機構而言,無論如何強調渠道的重要意義都不為過。擁有強大的渠道優勢,將使金融機構足以形成所向披靡的競爭壁壘和護城河,拒敵于千里之外:如券商營業部、證券經紀人之于券商,保險代理人、銀保渠道之于保險,銀行網點、客戶經理之于銀行。從以往基金代銷領域銀行獨大、券商緊隨的傳統模式,到不久前支付寶獨售螞蟻戰配基金、招行旋即發力“中歐互聯網先鋒”的代銷之戰,足以窺見各方對渠道的高度重視及激烈搶奪。

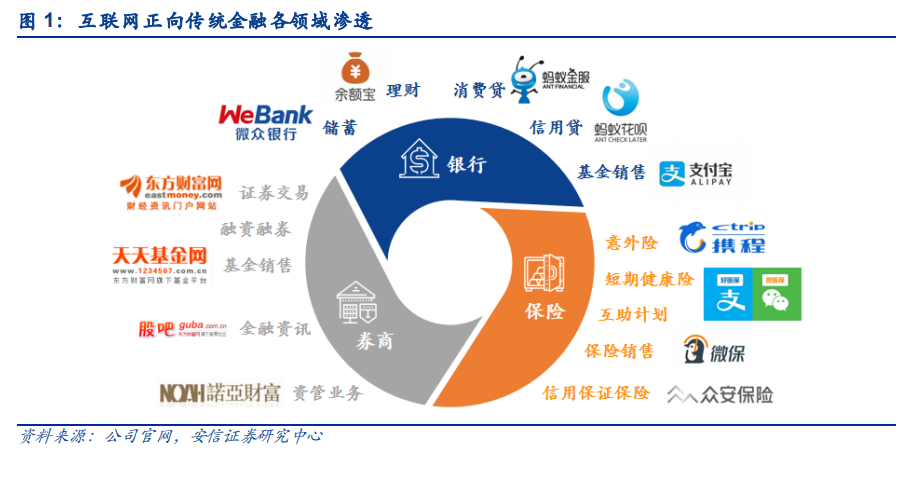

互聯網加強向傳統金融滲透。過去數年以來,伴隨著互聯網科技的興起與壯大,擁有流量優勢的互聯網巨頭對金融滲透率不斷加深,從儲蓄、理財、基金銷售、消費貸拓展到互聯網券商、百萬醫療險、互助計劃等。以基金銷售為例,2013 年支付寶與天弘基金合作推出余額寶,上線一個月資金規模即突破百億元,天弘基金也憑借余額寶于 2017-2019 連續三年奪得公募基金凈利潤之冠,互聯網金融對基金業的沖擊來勢洶洶。

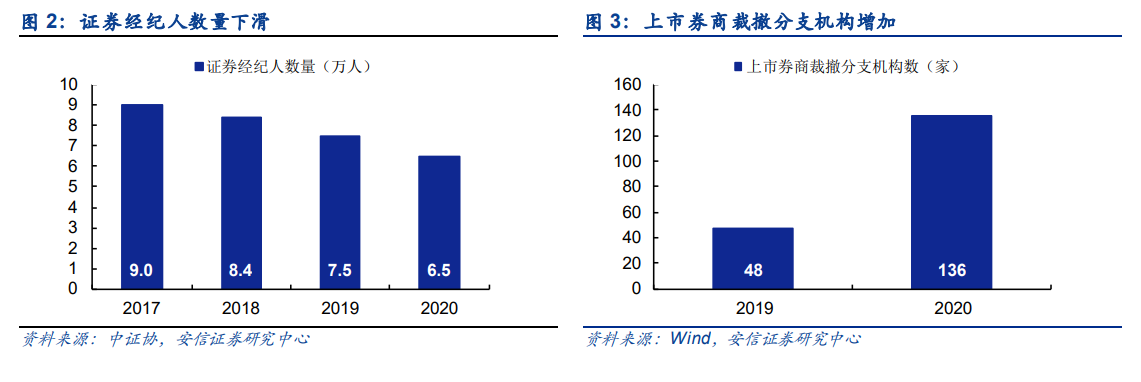

金融機構渠道變革加速,推動行業洗牌。互聯網的劇烈沖擊催生金融渠道變革加速,行業格局也因時而變,主要有兩方面體現:1)傳統渠道所受沖擊較大。以券商經紀業務為例,受互聯網沖擊尤為明顯。證券經紀人力加速脫落,由 2017 年的 9 萬人持續下滑至 2020 年的 6萬人;落后營業網點同樣加速淘汰,轉而設立 C 型營業部以縮減成本。2)第三方力量快速崛起。互聯網系加速提升業務線條滲透率,互聯網券商經紀業務、第三方獨立基金銷售市占率均持續提升。根據中基協數據,截至 2021Q1,股票+混合基金保有規模方面,螞蟻及天天基金均位居前十;非貨幣基金保有規模方面,螞蟻基金超越招行位居全市場首位。以螞蟻等為代表的第三方銷售機構對銀行系的主體地位帶來了巨大沖擊,2019 年銷售規模占比已達11.03%(較 2015 年+8.9 pct.)。